552 / 26 - Imperialismo: Por qué los Estados Unidos del siglo XXI no son como la Gran Bretaña eduardiana ( Adam Tooze )

Red GeoEcon

Imperialismo: Por qué los Estados Unidos del siglo XXI no son como la Gran Bretaña eduardiana

Adam Tooze

Cómo interactúan la desigualdad y la tensión internacional es una cuestión urgente a principios del siglo XXI, de ahí la preocupación actual por los desequilibrios globales. Para muchos intérpretes de nuestra coyuntura, parece que estamos retrocediendo tanto en términos de desigualdad como de tensión internacional a una configuración que recuerda alarmantemente a la era anterior a 1914. Las cifras de desigualdad en los Estados Unidos se parecen a las de la edad dorada. Y luego está el argumento de la trampa de Tucídides sobre cómo las celosas potencias dominantes fomentan la tensión para frenar el ascenso de los posibles retadores. En 1914, el Imperio Británico supuestamente jugó ese papel, conteniendo a la Alemania imperial. Hoy son los Estados Unidos los que se enfrentan al ascenso de China.

En Class Wars sare Trade Wars, Pettis y Klein se basan explícitamente en J.A. Hobson, cuyo libro Imperialismo (1902) proporcionó la inspiración para los escritos posteriores de Lenin sobre el imperialismo. Hobson, un liberal radical, argumentó que la distribución de los ingresos internos, la riqueza y el poder que favorece a las élites en los países ricos, en particular la Gran Bretaña imperial, creó un estancamiento macroeconómico - subconsumo - que los obligó agresivamente a exportar capital para generar demanda para la capacidad industrial infrautilizada. Esa exportación de capital llevó a un conflicto imperialista. La inspiración inmediata de Hobson fue la Guerra de los Bóers (1899-1902), en la que el poder estatal británico se movilizó en apoyo de los gigantescos intereses de los inversores en Sudáfrica contra la generación anterior de colonos bóer y sus patrocinadores internacionales.

Para Hobson, este imperialismo era un fenómeno nuevo, claramente distinguible tanto de los proyectos coloniales de asentamiento que habían comenzado a principios del período moderno como de la era relativamente benigna e imparcial de dominio imperial que proyectó a mediados del siglo XIX. El imperialismo llegó después del Imperio. El nuevo mundo de suma cero, en el que se podía cuestionar la propia existencia de grandes potencias (la idea clave de Paul Schroeder con respecto a 1914), había surgido a finales del siglo XIX con el cierre de la frontera global, el surgimiento de una nueva y hambrienta generación de estados nacionales y la extrema desigualdad interna de la edad dorada.

Pettis y Klein ven dinámicas similares a principios del siglo XXI. Su punto clave es que la lucha distributiva en China -enorme desigualdad impuesta por el régimen del PCCh y sus complices en las grandes empresas- y otros países con superávits de exportación (Alemania en su nueva era de neoliberalismo desde principios de la década de 2000) se proyecta en excedentes comerciales y exportaciones de capital. Estos restringen las opciones para otros actores del sistema que no participan en la represión salarial, la manipulación de la moneda o los controles de las cuentas de capital. En este régimen de globalización manipulado, son los Estados Unidos, con su interminable demanda de consumidores y sus enormes mercados financieros, los que terminan absorbiendo los excedentes de otros países.

El resultado, después de la década de 2000, es que está aumentando la tensión comercial a medida que las fuerzas socioeconómicas en los Estados Unidos se oponen a la carga exorbitante de ser el mercado para la exportación mundial. Afortunadamente, Pettis y Klein no van tan lejos como declarar inevitable la guerra interimperialista. Como insisten con razón, las implicaciones de la teoría de Hobson eran optimistas. La fuente del problema era la distorsión del equilibrio de fuerzas en los países excedentes. Si se puede organizar una coalición internacionalista lo suficientemente poderosa contra las élites y los rentistas en todos los lados, entonces se puede corregir la mala distribución de los ingresos y con ella la mal distribución crónica de la demanda.

Lo que no se enfatiza en esta reelaboración creativa de Hobson para el siglo XXI, especialmente cuando Pettis y Klein se combinan con el argumento de la trampa de Tucídides, son las significativas diferencias entre el mundo que Hobson y sus contemporáneos estaban criticando y el mundo que habitamos hoy.

El objeto de la crítica de Hobson fue, después de todo, el imperio británico, el jugador dominante en el sistema internacional. Era Gran Bretaña la que generaba los excedentes y vertía capital en el resto del mundo. El objeto principal de la crítica de Pettis y Klein, por el contrario, no son los Estados Unidos, sino los actores subordinados como Alemania y los mercados emergentes como China. En Pettis y Klein, son las exportaciones de capital de China y la importación de capital de Estados Unidos la causa de la tensión. China es innegablemente poderosa, pero no es la titular. Es el retador.

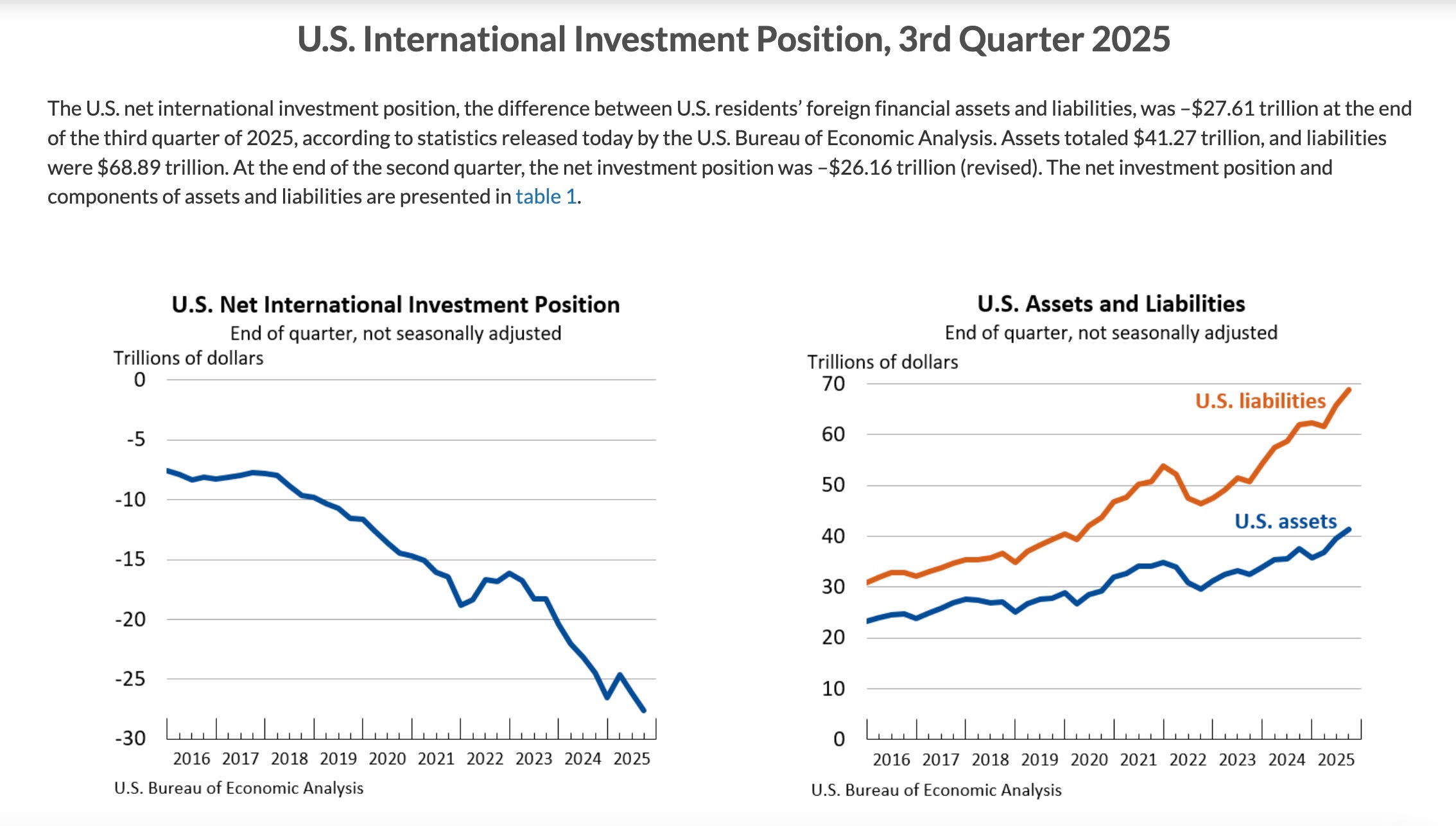

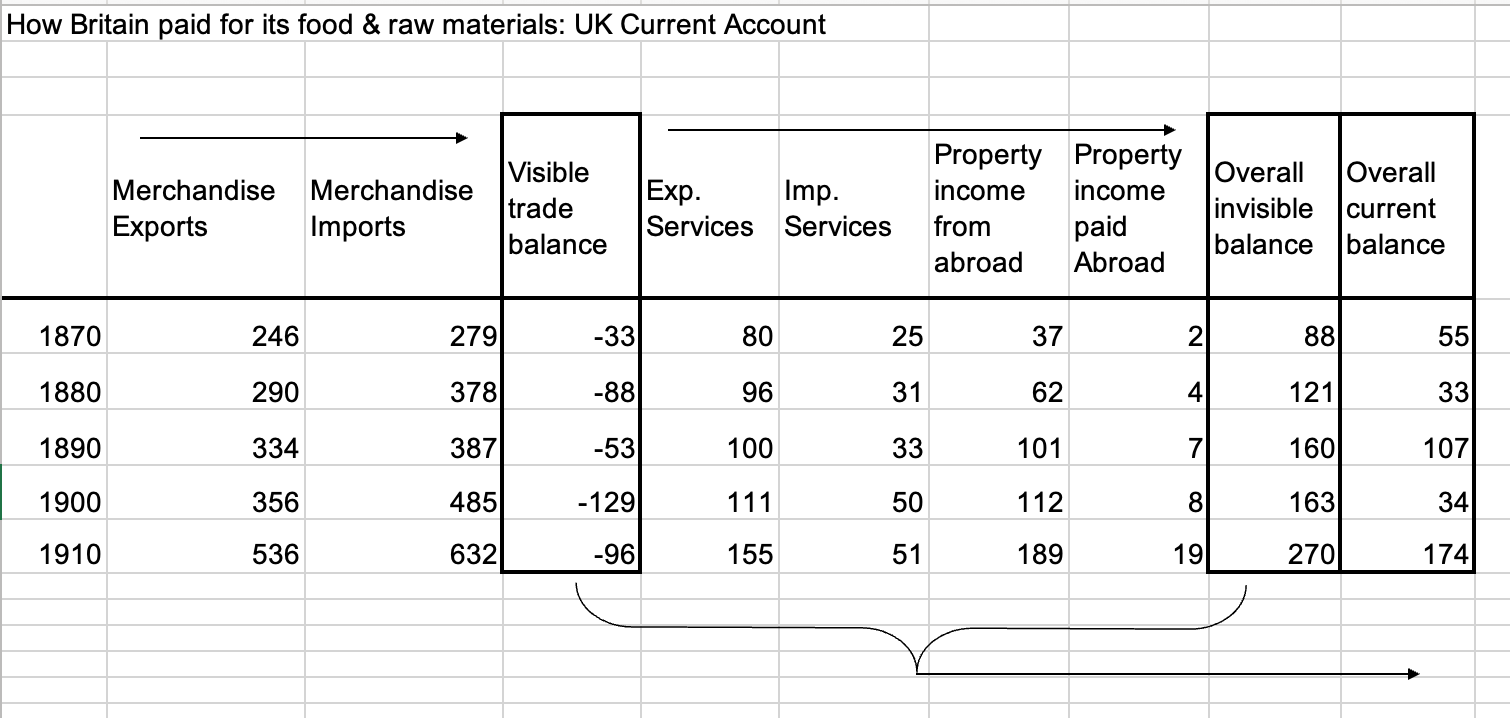

Hagamos una pausa por un momento para considerar lo que está pasando. En el siglo XXI, el "país más rico" es un prestatario neto, no un prestamista, lo contrario de la posición de la Gran Bretaña eduardiana. En el siglo XXI, la inversión neta está fluyendo cuesta arriba: desde los paises de ingresos medios (en el caso de China) o los ingresos altos más bajos (en el caso de los prestamistas AE) hacia el ápice, que es Wall Street y los Estados Unidos de altos ingresos.

Fuente: BEA

En el mundo de Hobson, los flujos eran al revés. Por muchas otras cosas que estuvieran mal en el mundo antes de 1914, esto al menos "tenía sentido". La inversión fluía "cuesta abajo" desde la metrópoli hasta la periferia en desarrollo. En términos per cápita, los países receptores de capital como Argentina a principios del siglo XX estaban lejos de ser pobres. Pero se estaban desarrollando (sugieriendo una pregunta sobre los EEUU hoy a la que volveré en una nota posterior). En la tesis de Hobson-Lenin, fue la oferta rival de los países ricos en competencia para impulsar el desarrollo imperial la fuente de la tensión internacional. Esta lucha por liderar el desarrollo es precisamente el tipo de lucha que algunos imaginan que podría tener lugar hoy, cuando piden, por ejemplo, un nuevo Plan Marshall verde. Pero, de hecho, China es la única alternativa.

Estoy seguro de que Pettis y Klein son plenamente conscientes de estas diferencias. La suya no es tanto una copia de carbón de la crítica de Hobson como una imagen especular de la misma, de nuestro mundo de "salón de espejos". Pero especialmente cuando su tesis se combina con la trampa de Tucídides, las cosas asombran. Así que vale la pena subrayar en negrita lo dramáticas que son las diferencias entre la década de 1910 y la de 2020.

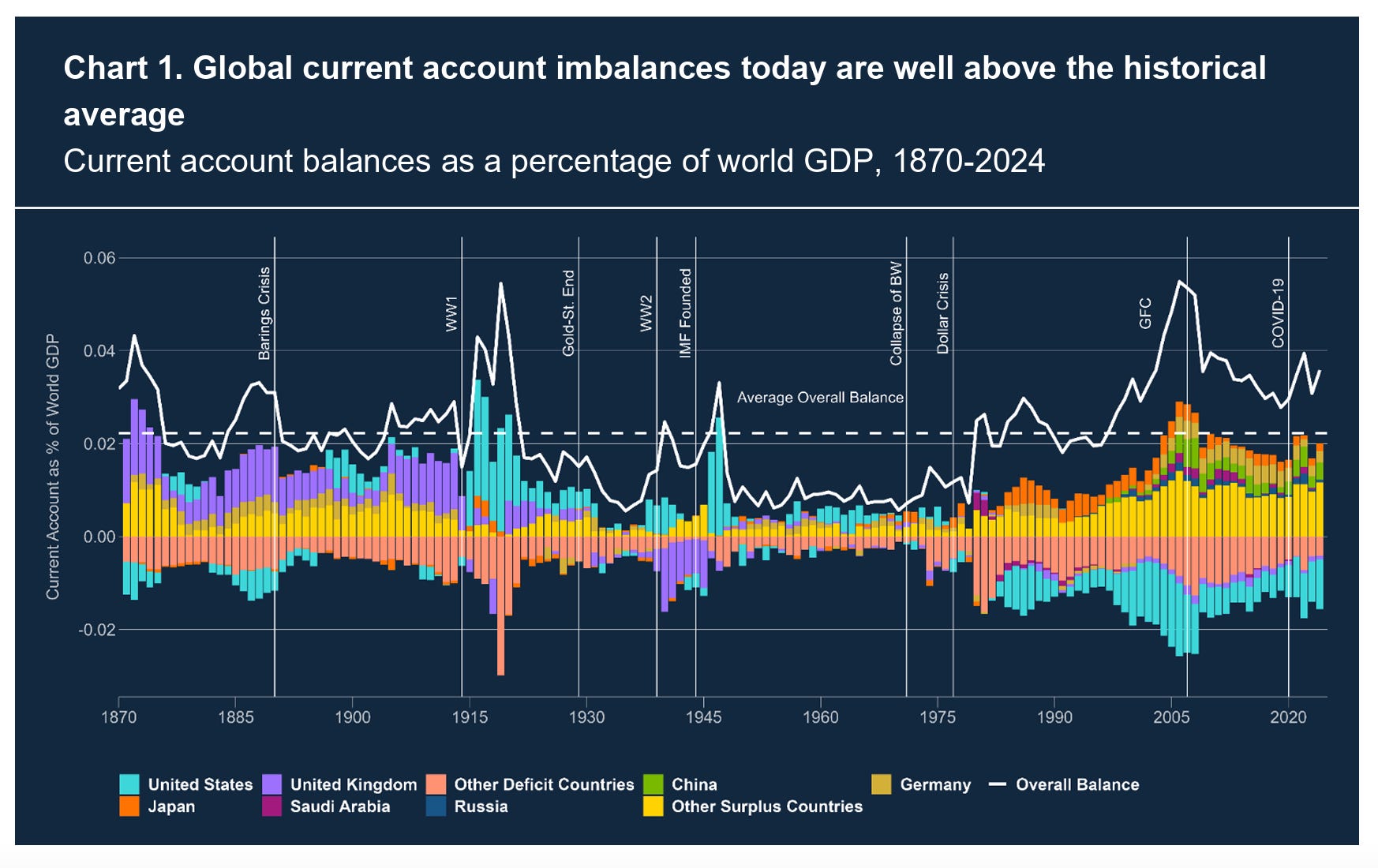

El patrón oro antes de 1914 era general, por lo que no había monedas fiduciarias y solo un espacio moderado para la política macroeconómica. El libre flujo de capital no fue obstaculizado, como el libre flujo de trabajo para los europeos. Sin embargo, el nivel de la exportación de capital británico, el punto clave de crítica de Hobson, fue gigantesco. Las series de datos a largo plazo producidas por el Banco de Inglaterra como parte de su contribución al debate actual sobre los desequilibrios globales, describen la imagen en términos contundentes. Durante los más de cuarenta años entre 1870 y 1914, el Reino Unido, el hegemón titular, no el aspirante a retador, fue el mayor exportador de capital en términos relativos, más que Japón y China desde la década de 2000. Como muestra el segmento púrpura en este gráfico, durante los 150 años de historia de la economía mundial moderna nunca ha habido otro exportador de capital que iguale las salidas de capital de la Gran Bretaña victoriana o eduardiana.

Fuente: Banco de Inglaterra

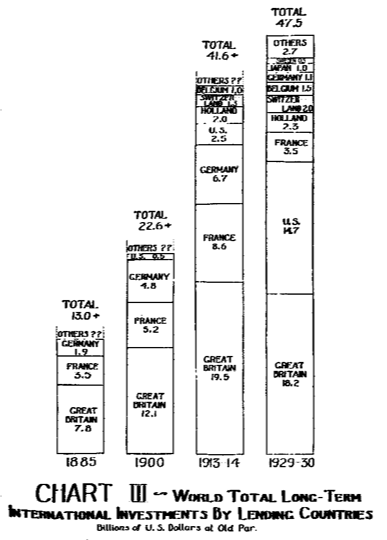

Con el tiempo, la acumulación de activos extranjeros fue gigantesca. En los años anteriores a la Primera Guerra Mundial, según fuentes contemporáneas, el Reino Unido acumuló poco menos de la mitad de todos los activos extranjeros internacionales. Después de la Primera Guerra Mundial, Estados Unidos se puso al día rápidamente, pero fue la enorme acumulación de activos extranjeros de Gran Bretaña lo que le permitió luchar tanto en la Primera Guerra Mundial como en la Segunda Guerra Mundial sin arruinarse financieramente. Como se puede ver en el gráfico del Banco de Inglaterra, durante gran parte de la Primera Guerra Mundial el Reino Unido todavía exportaba capital a sus aliados. En la Segunda Guerra Mundial, los británicos se hundieron profundamente "en rojo", en forma de prestamos-arriendos (Lend-Lease). Pero eso fue una breve explosión de endeudamiento.

Fuente: Eugene Staley, La guerra y el inversor privado

Aunque había un componente imperial sustancial en la inversión británica en el extranjero, la mayor parte del dinero que fluía de la City de Londres iba a partes del mundo que no eran colonias británicas o posesiones imperiales, en primer lugar a los Estados Unidos. Una gran parte se destinó directamente a la infraestructura en forma de ferrocarriles; una sexta parte de la gigantesca cartera estaba en los ferrocarriles estadounidenses.

Fuente: Goetzmann y Ukov (2005)

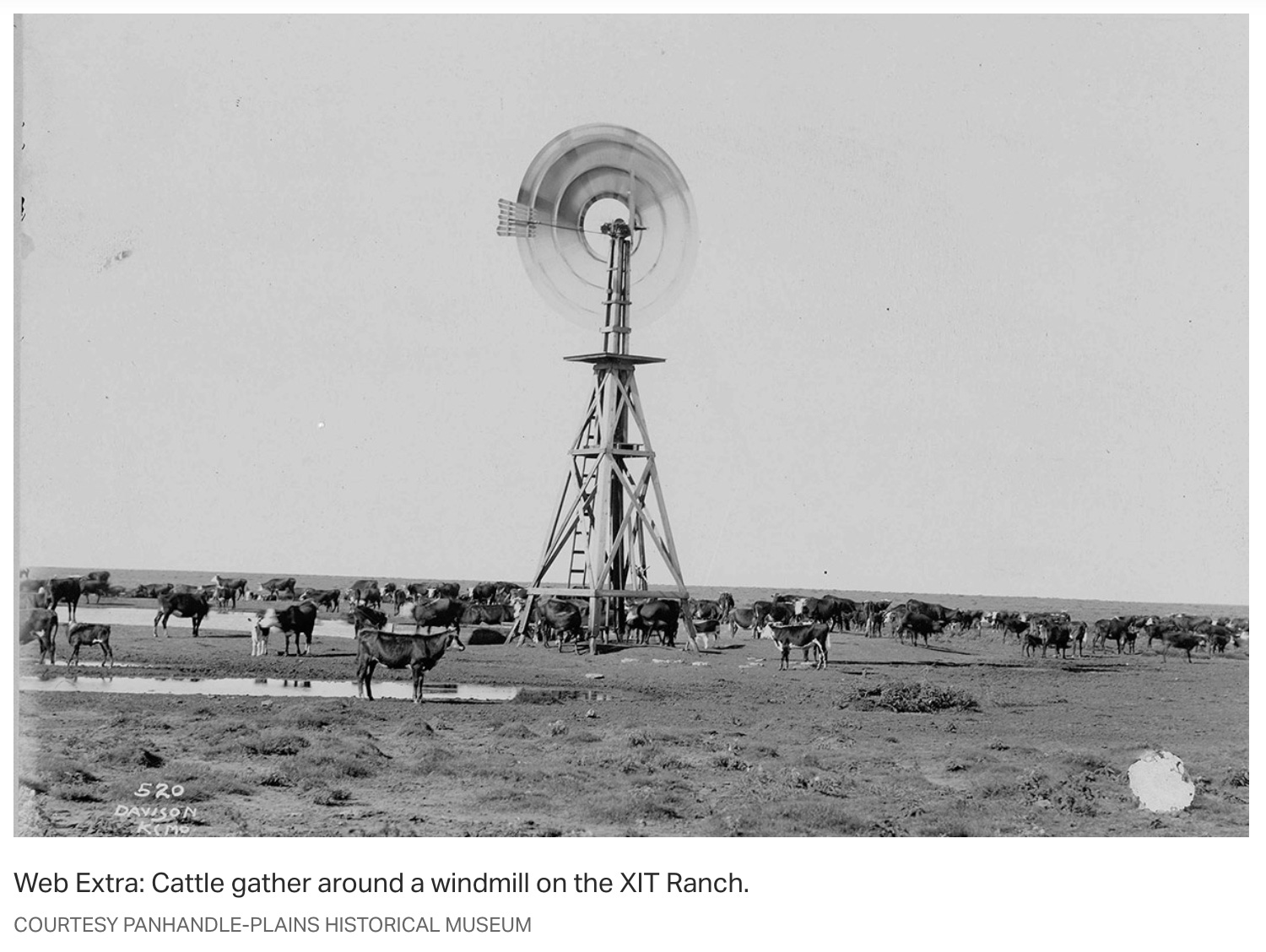

Se puede ver por los datos por qué Hobson se centró en la guerra de los Bóers. En 1913, Gran Bretaña había invertido casi tanto en Sudáfrica como en todas sus extensas posesiones del sur de Asia. Fue la inversión británica la que financió la industria petrolera mexicana. Y también fue dinero británico el que pagó por el rancho de ganado más grande del mundo, el rancho de ganado XIT, en Texas. Como escribe un historiador de Texas:

"Los inversores británicos ayudaron a introducir vallas de alambre de púas, molinos de viento de acero, pozos profundos y mejores razas de ganado en el noroeste de Texas, experimentaron con varios cultivos, contrataron a los "jefes del ganado" de Texas por unos pocos miles de dólares al año y a los "vaqueros" de Texas por veinticinco o treinta dólares al mes, pagaron impuestos que no podían evitar, complementaron los ingresos de algunos funcionarios estatales y otros cabilderos, y, finalmente, desesperados, hicieron un esfuerzo considerable para atraer a colonos..."

¡Sí! Energía eólica en Texas en edad dorada, cortesía de la City de Londres.

Fuente: Texas Coop Power

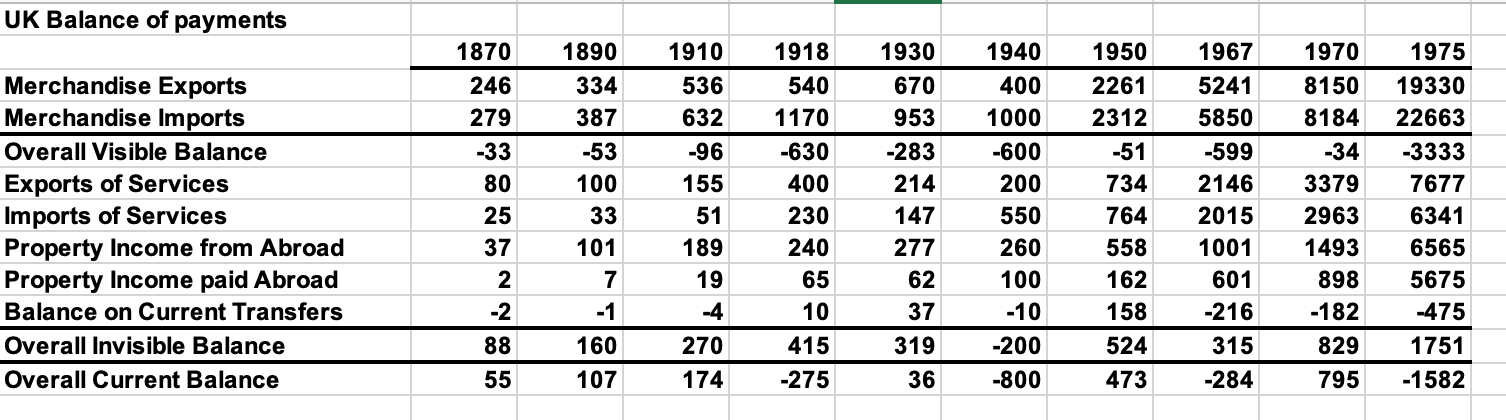

Para mantener esta salida neta gigante de capital, el Reino Unido tuvo un superávit en cuenta corriente. Pero la composición de ese excedente es interesante. Y muestra que las analogías con los Estados Unidos contemporáneos son superficiales. En términos macroeconómicos, al menos, la Gran Bretaña eduardiana no estaba en el negocio de los "tributos imperiales". Era un hegemón muy trabajador.

Desde el período victoriano en adelante, el Reino Unido, al igual que los Estados Unidos de hoy, tuvo déficit comercial. Proporcionó mercados para competidores extranjeros, lo que provocó un debate incesante sobre el declive nacional y las élites que vendían la "industria británica". Hobson fue parte de ese debate sobre el declive británico, creando otro estrato de confusión cuando se le invoca en la América del siglo XXI. Porque, a diferencia de los Estados Unidos hoy en día, las exportaciones de bienes británicos se mantuvieron sólidas y diversificadas, pagando la gran mayoría de las importaciones de bienes. Además, el déficit comercial fue más que compensado por el gran superávit en los ingresos por servicios y el excedente aún mayor de los ingresos por propiedades en el extranjero. En general, esto generó un gran superávit por cuenta corriente que luego se reinvirtió, aumentando aún más el superávit neto de los ingresos por propiedades en el extranjero. Durante muchos años, el superávit de la Gran Bretaña victoriana y eduardiana por ingresos de propiedades fue mayor que el saldo actual general, lo que significa que las nuevas inversiones en el extranjero se pagaron con creces con los ingresos de la inversión existente. En efecto, la cuenta de inversión extranjera estaba funcionando como un patrimonio de riqueza autorrenovada.

Desde el punto de vista de la estabilidad hegemónica, es difícil pensar en una mejor mezcla: un flujo consistente y grande "cuesta abajo" de capital, ampliamente extendido por la periferia de la economía mundial, fuertemente invertido en infraestructura de desarrollo y deuda soberana, con una balanza comercial positiva que permitía a los prestatarios pagar sus deudas con superávits comerciales. Mientras tanto, Gran Bretaña mantuvo un comercio de exportación grande y creciente mientras se movía constantemente hacia servicios de alto valor.

A pesar de toda la desigualdad en la que se basó, y de todos los celos que pudo haber engendrado, este es el bello ideal de la globalización liberal. En lo que respecta a la clase trabajadora británica, la brecha con la élite eduardiana puede haber sido enorme, pero también había una brecha apreciable entre la "aristocracia laboral" en Gran Bretaña y sus homólogos en Europa. Claramente, la brutal explotación imperial en alguna parte contribuyó a esta ventaja, en particular en la India y las colonias africanas. Pero la mayor parte del excedente no se generó por extracción directa, sino por el funcionamiento ordinario del capitalismo global. Las inversiones rentables en América del Norte, América Latina y Australia generaron buenos rendimientos y una mayor recompensa en términos de bienes de consumo baratos, en particular alimentos importados que apoyaban el nivel de vida de la clase trabajadora británica.

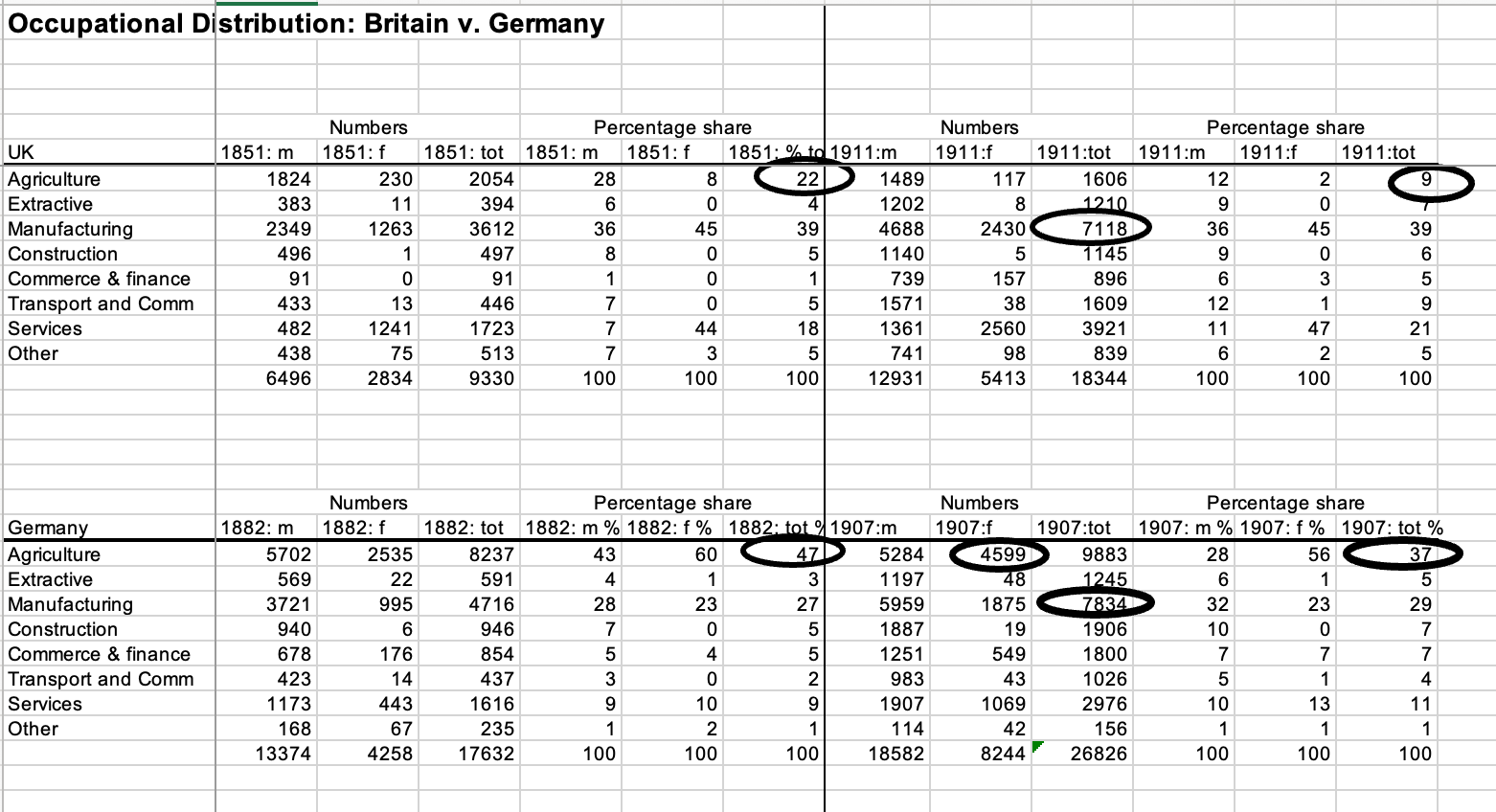

Por supuesto, esto generó un cambio estructural en Gran Bretaña, pero la mayor diferencia con respecto a las economías europeas comparables, como con Alemania, por ejemplo, no fue el supuesto declive relativo de la manufactura británica (un tema muy debatido en la historia económica británica), sino el fin de la ineficiente agricultura a pequeña escala. En 1911 había pocos o ningún "campesino" en el Reino Unido, aparte de Irlanda, donde, con fines políticos, Londres aplicaba una estrategia de "ruralización".

Fuente: Censo para la Alemania Imperial y el Reino Unido

Para la versión musical y danzante de este tipo ideal eduardiano, filtrado por el Hollywood de la posguerra, consulte Mary Poppins.

El modelo de globalización liberal de principios del siglo XX no duró. ¿Por qué no?

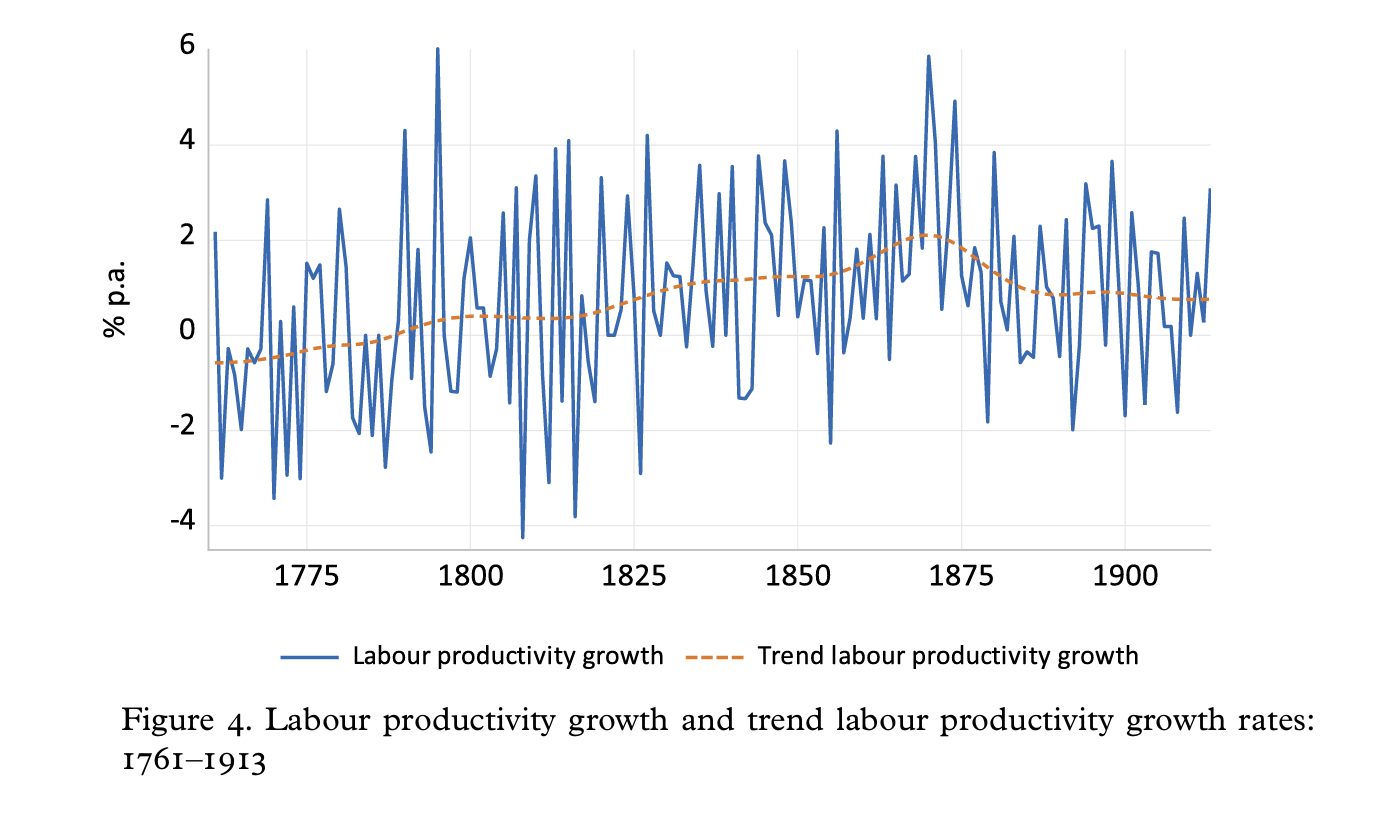

Una explicación es provincialmente británica. Obsesionados como estaban con el "declive relativo", generaciones de economistas británicos debatieron si la alta inversión extranjera, dificultaba la inversión nacional y, si era así, si la desaceleración fue impulsada por el sesgo antiindustrial de la élite (sí,los británicos también fueron los primero en eso), o por la demanda inadecuada de los consumidores nacionales (la línea subconsumista de Hobson). El marco del argumento fue proporcionado por el "adelantamiento" de los Estados Unidos y Alemania (una tesis estereotipadamente ilustrada por Alfred Chandler en Scale and Scope) y por el hallazgo empírico más técnico de las cifras del PIB disponibles en ese momento (los datos de Feinstein eran clave), que parecían mostrar que alrededor de 1900, Gran Bretaña experimentó una desaceleración de su crecimiento, la llamada tesis "clímátrica Eduardiana". Esta narrativa no ha sobrevivido la última generación de historia económica empírica. Los datos recientemente revisados para el PIB, la productividad laboral y la productividad total de los factores (PTF) de Gran Bretaña muestran un aumento relativamente constante en el crecimiento de la productividad a lo largo de la revolución industrial desde la década de 1770 hasta la década de 1870; un "blip" al alza y un "shock" descendente alrededor de 1873; seguido de la estabilización en una meseta alta de crecimiento constante de la productividad según los estándares históricos.

Crafts, Nicholas y Terence C. Mills. "Sooner than you think: the Pre-1914 UK Productivity Slowdown was Victorian not Edwardian." European Review of Economic History 24.4 (2020): 736-748..

Un paquete menos costumbrista de explicaciones del colapso de la globalización de la edad dorada, es la de los historiadores económicos neo-polanyianos, que argumentan que el éxito mismo de la globalización en la reestructuración de la economía mundial produjo una reacción violenta de aquellos grupos que perdieron en la lucha distribucional. Los trabajadores de los países que reciben migración masiva defendieron el nativismo y la restricción de inmigración. Los productores de las economías cuyos mercados estaban inundados de importaciones se volvieron proteccionistas. Cualquier persona con grandes deudas tenía motivos para oponerse al patrón oro, que proporcionaba el marco financiero del régimen. Esto es lo que Karl Polanyi, en la Gran Transformación (1944), llamó el "doble movimiento". Por lo tanto, se puede ofrecer una historia contrafactual en la que la globalización se derrumba a principios del siglo XX bajo el peso de su propio éxito. Pasase lo que pasase en 1914. Gran Bretaña no estuvo en las primeras oleadas de proteccionismo y nativismo que arrasaron el mundo en las décadas de 1870 y 1890. Pero se unió al final. Como han demostrado David Edgerton y Martin Daunton, en el siglo XX Gran Bretaña también giraría hacia la preferencia imperial y luego hacia la construcción de una economía nacional.

Pero el desencadenante más inmediato de la caída de la globalización financiada por los británicos no fueron las fuerzas económicas endógenas, o la economía política "neo-polanyiana", sino la explosión de la competencia imperialista en la Primera Guerra Mundial y luego nuevamente en la Segunda Guerra Mundial. Si se debe considerar las guerras en sí mismas como inducidas de forma endógena y económica, es un debate para otro momento. Mi propia orientación, como he defendido aquí, está directamente es un modelo de guerra hegemónica al estilo Gilpin. La Primera Guerra Mundial no fue principalmente el resultado de la competencia entre inversores imperialistas rivales, sino de procesos más básicos de desarrollo desigual y combinado dentro de Europa, centrados en particular en el equilibrio entre los frágiles imperios otomano, Habsburgo y zarista con Alemania como un accesorio letal, ampliando así la guerra a una lucha global entre las potencias europeas.

En cualquier caso, fueron las guerras, no los diferenciales de productividad o la reacción proteccionista lo que deshizo la fuerte balanza comercial y financiera del Reino Unido. En el período de entreguerras, el atractivo superávit por cuenta corriente de Gran Bretaña estaba amenazado. La Segunda Guerra Mundial fue un segundo desastre financiero. En el período de posguerra, el Reino Unido se vio obligado, en ocasiones, a mantener un superávit comercial, una situación previamente inaudita.

En resumen, por muy útil que sea el análisis hobsoniano general de la desigualdad y la demanda agregada para pensar en nuestro mundo contemporáneo, no deberíamos hacernos ninguna ilusión de que la situación que Hobson estaba criticando tiene mucho en común estructuralmente con el mundo del siglo XXI. En sus características más fundamentales, la economía mundial antes de 1914 se ajustaba a la economía clásica: el capital fluía "cuesta abajo" de las regiones ricas en capital a las pobres en capital. El mundo del siglo XXI y la estructura del poder estadounidense hoy en día es mucho más rara que eso.