美国买法拍房手记

licai86

http://blog.sina.com.cn/s/blog_53ba277e0100f1ey.html

热烈庆祝成为房奴——从此过上每天一睁眼便欠家人、银行、美国政府、装修公司钱的日子,呵呵。很多感想,都要在搬家完成后慢慢写了……下边先总结总结买房碰到的一系列问题,希望对有志挑战美国法拍房的网友们有些帮助。比较详细(罗嗦),大家讨论。

首先介绍一下我买房的背景。我在芝加哥downtown工作,无孩无宠物,对房子的要求是交通方便、安全,地税不要太高,学区中上。从2007年底开始看房子,一开始只想着买一个湖边1卧公寓,先住几年再换。就在第一天看open house时,遇到了后来的经纪。此翁60岁左右,退休警察一名,干房地产工作热情极高,我们遇见当天晚上他就根据我的要求发来了listing,耐心、热情,尽管我们从没签过合同也没提过返还佣金(rebate)但他的服务极好,推荐的律师、验房师、装修公司等人都收费合理。他根据我的5年人生计划,推测1卧是绝对不够用的,实际上买那么小的还不如租呢!随着房价走低和我的存款增加,我们渐渐过度到2卧-3卧的独立房,其中2008年初曾下过一个Foreclosure的2卧2厕condo offer(17万左右),因为仍然不够满意就放弃了。2009年3月再重新看,看了起码50个房子吧,2个多月下了3个offer,第一个因为地下室被淹,银行收回不卖了;第二个加了比开价多一万仍然没有抢到,最后这个也是最满意的,险象环生超过60天后才磕磕碰碰close,过程在后边会讲。

http://blog.sina.com.cn/s/blog_53ba277e0100f3ey.html

关于费用:

Foreclosure都是空置6个月以上的,有很多买正常房子不会出现的费用,任何维修都要有自己付费的打算,除非是对健康影响严重的诸如mold可能争取到一些credit,其他的银行不会理你。实际上如果房屋不是habitable condition,比如说窗户破了(安全问题),没有炉子,或者有霉菌,小心你会拿不到loan,特别是走FHA LOAN,要求很多。其他自掏腰包的前期费用包括:Inspection,$300-400;Survey,$400;各种家电:$2000-4000。房子如果老旧,冷暖设备、屋顶、车库等可能都要修,其他诸如换铜水管,给电箱增容,清理地下室石棉,阁楼增加insulation等都可能要列入今后修理的项目,总之少说2万的update费用。

1.你在美国合法工作的证明,I-94,H1B相关文件,护照,签证,等等。

2.你的W2表和最近两个月的pay stubs,银行会查你过去两年的交税记录。

3.你的银行帐户statement所有页面(包括说明页)

4.如果亲友有借款,必须他们签一个gift letter,信上要写这钱是给你的,不需要你还,否则银行会认为这是你的债务的一部分。并且要有check, deposit receipt, 双方的bank statement(证明钱离开了他们的银行进入你的帐户)的复印件。银行clear check需要一个星期左右的时间(如果是国际的恐怕时间更长),所以要提前准备。

5.银行派人打电话给你的工作单位口头确认你还有工作……

6.银行派人打电话给你现在的房东,确认你过去12个月有准时交房租。

7.我的学位证书(要这个干嘛……)

8.我在毕业后和上班前有三个月的gap,居然要我解释都干嘛去了,晕倒!

我找了两个loan officer都是大银行但都还不错,一个是chase(大通银行),一个是BOA(花旗银行),后来因为是BOA自己的房子可免appraisal fee,就从了BOA。Closing cost各地不同,BOA大概是1500左右(包括给title company等第三方的钱,不包括我们这个郡的交易税)。利率是lock的时间越长越高,30天、45天、60天,就看你的closing date了。Chase和BOA都允许Lock完后免费再调整一次。没有找broker。

http://blog.sina.com.cn/s/blog_53ba277e0100f4mn.html

关于appraisal(估价)

5月1日后贷款银行不能再出appraisal,Appraisal需要两周的时间,必须由独立的估价机构做,贷款方不允许接触估价师。我的买房过程就在这里遇到了最大的一个关卡:估价竟然比买价低20%!银行是根据估价贷款的,如果估价比实际买价低,要么你将差价补足,要么就no deal。公正的估价当然是保护买家不要overpay的,也是买家做最后讲价的砝码,但估价其实是个非常不科学的行业,估价师的水平参差不齐,特别是在情况复杂的芝加哥,隔条街的房价都可能差好几万。网上的估价更是不准,每天查都可能出现不同的价格。你也可以通过看估价报告里的对比房产自己得出准还是不准的结论。可你说当然不算数了……

事到如今,所有人都是拴在同一条绳子上的蚂蚱,这个deal一黄,没人有钱拿,还都损失了时间和精力。我的贷款经纪很有耐心但也无可奈何,他也觉得很搞笑——这不是BOA自己给自己拆台嘛!卖方经纪也把最后的牌摆到了桌面上,证明买价的确已经比他们一个月前的估价还要低了。我的经纪要求review估价,估价机构虽然出了个review证明新的估价确实低了,但BOA的政策仍然不认可。由此可见,银行卖房的部门和贷款的部门,把这笔交易当成了两笔交易,互不认账。无奈,卖方再花钱做了次估价。这次出来的价格和买价一样了,报告也用了和我的房子状况最相似的最近交易记录。应该能行了吧?NO! BOA说仍然要跟最低的报价走!有三份官方文件说这房子更值钱也不行!我们一干人等对银行的不合理政策之“仰慕”简直是滔滔不绝……

从6月底折腾到7月底,closing date一拖再拖,我们把出路都想了想,三条路:第一,我们取消合同,退出,损失前期费用近2000元,而且我们要重新看房,我眼看要开学,实在拖不起这个精力时间;第二,换贷款方,重新做估价,不仅要再拖3个星期,而且未必不会遇到相同的估价低的情况,毕竟房市还是在跌;第三,要求他们降价。比较起来,当然是第三条路对于买方最有利。不过,要求降价20%并不切合实际,于是我对自己的现金量计算了后做出让步:如果卖方降价10%,我可以补足与最低估价之间的差价,损失就是我只能给10%的首付且要给PMI(首付不到20%的私人贷款保险),不过因为房价低了,实际月供比原来还要低。卖方如果把房子再放上市,一来春夏旺季已过,二来说不定还是要降价,三来还要继续赔维护费用,所以他们也很有动力降价。

所以,谈判的结果,是我最后以比原卖价低15%的价格买到了房子。注意,我最初就没有和银行砍太多价,喜欢这个房子没办法……

http://blog.sina.com.cn/s/blog_53ba277e0100f5mv.html

关于律师:

好的律师一定会尽力保护你的权益,也会提醒你合同里的细节,但不一定都对(人家case那么多呢),不懂的地方要多问你的经纪,要他们直接沟通。律师也会order survey。我的律师对大银行的贷款部门非常不信任,要我保留一个和贷款经纪沟通的日记,以防半路出了问题要换人,也好知道都交了哪些资料。最开始估价出现问题时,律师就劝我现在是买家市场,走人算了,他还是比我理性。最后的谈判阶段,卖方要求我remove loan contingency,也就是说如果我的贷款拿不到,定金就没了,我的律师坚决不干,最后还是把这个不合理条款顶回去了。

一般来说,General inspector能发现绝大多数问题,他们顾名思义不能给你白蚁、氡气、HVAC系统、霉菌等的专业报告,你如果不放心,得另外请人来检查,多花100元到400元不等,其中以检查氡气最贵(其实自己检查也可以的,不过得等搬进去以后了)。如果发现了诸如结构、漏水等问题,绝对马上walk away,除非你想好了要进行gut rehab或推倒重建。

保险公司这么多,多打几个电话问价是很必要的。但必须在验房之后,因为会问到很具体的问题,比如电线是铜的还是什么。本来我想用汽车保险同一家公司GEICO,结果人家要我修好窗户了才可以给我保险,我说是FORECLOSURE人家不给修啊,他说给个买窗户的收据也可以。罗罗嗦嗦我就不在他家买了,在netquote上填了一个表后,两天内会有5、6个不同保险公司打电话给你。公司的信用评级固然重要(3A评级),这些agent的专业知识也很关键,得熟知各种discount,不少公司都希望你把汽车保险也转给他们做,给你高达20%的discount。价格差别还很大,有300元左右的波动,根据房屋的价格和deductible高低而不同。这个保险需要与loan同步,保险是银行给loan的条件之一,因此要赶在closing前办好,银行就会和保险公司直接交涉。

买房真是一环扣一环,牵扯到许多机构与专业人士,自己的事情要催紧点,不要怕烦别人,这么多人在抢生意,服务不好就换,不需要感到不好意思。合同签订后,再好的经纪如我那位,也会变得不那么上心,因为你基本上就是煮熟的鸭子了,所以有什么要求,一定要在签合同前提。讲价的时候不要全听经纪的,特别是没人抢的时候,一定要守住自己的价位。

买个房子真不容易,记住,没有拿到钥匙之前,房子都不是你的,所以千万别太情绪化,要做好打持久战的准备。

lix86free

{kind=link}

lix86free

美国REITs市场的全景扫描

作者:上海证券交易所研究中心 陆一

房地产证券化起源于美国,美国是全球最早发展REITs 的地方,也是全球发展最成熟的市场。

在美国,对REITs的定义是:REITs是一家公司,拥有并 (在大多数案例中) 营运带来收益的房地产,例如公寓、购物中心、办公室、饭店和仓库。有些 REIT 也从事房地产融资。很多 REITs的股份都在主要的股市中自由进行交易。

若要取得 REITs资格,公司必须每年将至少90%的应纳税收入分配给股东。取得 REITs 资格的公司可以从企业应纳税收入扣除付给股东的股息。因此,大多数的 REITs将至少100%的应纳税收入移交给股东,所以没有企业税。股东要按收到的股息和资本收益付税。美国大多数的州都遵从这项联邦条约,也不要求 REITs缴纳州所得税。除了合股经营外,REITs和大多数的企业一样,无法将税收损失转移给投资人。

美国拥有目前全世界最发达的房地产投资信托基金(REITs)市场,根据美国国家房地产投资信托基金基金协会(Nation Association of Real Estate Investment Trusts,简称NAREIT)统计,至2005年底为止,向美国证券及交易委员会 (SEC) 注册的 REITs有197只,它们都在美国主要股票交易所挂牌上市:纽约证券交易所(New York Stock Exchange)169 只;美国证券交易所(American Stock Exchange)20只;Nasdaq 交易所(Nasdaq National Market System)8只。这些登记上市的 REITs总资产超过 4 千亿美元。已在 SEC 注册的 REITs 约有 20 家未上市交易。大约有 800 家 REITs 尚未向 SEC 注册,也不在证交所交易。

在美国房地产投资信托基金市场逐步发展的同时,房地产投资信托基金这种投资工具的优势也开始在全球范围内得到确认。

美国房地产投资信托基金(REITs)的构想来自于共同基金(Mutual Fund),其运作的基本内涵是由受托机构向投资人募集资金,成立房地产投资信托基金,然后用以投资房地产、房地产相关权利、房地产相关有价证券、或其它主管机构核准投资的标的。同时发行房地产投资信托基金受益证券,以明确投资人对于信托财产的权利,REITs所得到的利益由全体受益人依照房地产投资信托基金契约的约定共享。因此,REITs 的投资人涵盖机构投资人与小额投资人。投资人之所以会选择REITs ,是因为高成长潜力和长期而言相对稳定的资本利得。再者REITs 可以像股票一般在公开市场上交易,满足机构投资人和一般小额投资人的需求。在美国,房地产证券化商品已被投资者视为在股票、债券、现金之外的第四类资产,增加资产配置的多样性,分散投资风险。在2005年美国国会已经通过法案,将REITs产品推荐为企业年金、社会保障基金、退休基金、保险基金的投资产品。

一. 美国REITs的基本状况

1.美国REITs的历史演变

REITs首先立法于1960年美国国内税收法规(Internal Revenue Code),同年美国国会通过房地产投资信托基金(REITs)法案(Real Estate Investment Trust Act)是这项制度建立的开端。

1960年以后,房地产投资信托基金在美国开始蓬勃发展起来。此后,经过多次起伏和政策调整,房地产投资信托基金在美国终于发展到今天的水平。

(1) 1960~1967 年发展期

美国于1960 年国会通过房地产投资信托基金法案(Real Estate Investment Trusts),此法的目的在于汇集多数投资人的资金运用于较大的收益型商业房地产计划。初期法令上只允许权益型房地产投资信托基金(Equity REITs )的设立。在同一年通过的税捐稽征法(the Internal Revenue Code of 1960),则赋予REITs 税赋优惠,推动REITs 的发展。由于当时的法律禁止房地产投资信托基金直接经营或者管理房地产,而通过第三方的经营管理来获利的努力又不甚有效;同时,以有限合伙方式获得的税收利益还要高于房地产投资信托基金基金,因此,早期的房地产投资信托基金基金发展比较缓慢。

(2) 1968~1974 年成长期

1967 年开放抵押权型房地产投资信托基金(Mortgage REITs),于是1968 年到1974 年银行利率管制时期REITs达到发展巅峰。当时因当时法令对银行存款利率设定上限、而有价证券的收益率不受利率管制的限制,因而发生大众资金大幅流向证券市场的逆中介(Disintermediation)现象,在这时期美国REITs家数快速成长将近20 倍,其中权益型新成立有209家,抵押权型有113家,光是1973~1974年间,REITs总资产就激增了45%。

(3) 1975~1986 年重整期

在1974年之后,因为多数业者过于乐观而进行高度财务杠杆操作,许多公司在短期内扩张过速,而当时的REITs 禁止自行管理财产,需由第三者管理,早期的经理公司处理资产表现不佳,大多未能做好投资管理;再加上利率升高、缺乏多样化投资组合、高估开发报酬率、对投资风险的控管不佳,二十世纪70年代又遭遇美国整体经济衰退,进一步打击了房地产投资信托基金基金通过不断控制地产获得平稳成长的能力,高达70%甚至以上的净资产负债率对该产品而言无疑是雪上加霜,导致REITs 不断萎缩。因此,到1980年,REITs跌到谷底,资产总额由1974 年的204亿美元,大幅下降至1980年的70亿美元。1981 年以后,REITs 开始在经营上讲求多样化投资与投资风险管理,并降低负债比率。

(4) 1986~1990 年税制改革发展加速

美国房地产投资信托基金的复苏转机来自于1986年制定的《税收改革法》(the Tax Reform Act of 1986)。1986 年前,REITs 因为不能抵减损失,使得REITs 无法与有限合伙(limited partnership ,另外一种房地产证券化的组织型态)制度竞争。1986 年税收改革法案(the Tax Reform Act of 1986)限制了有限合伙的减税优惠,该法案大大削弱了合伙企业通过产生账面亏损为其投资者进行税收抵扣的能力,并取消了房地产的加速折旧记账方式,放松了房地产投资信托基金的准入标准,从而使房地产投资信托基金不仅可以拥有房地产,还可以在一定条件下经营管理房地产;而且,大多数房地产投资信托基金在其组织文件中也都增加了保持低负债的条款,降低了运营风险。在业者多样化的投资组合,以及更为审慎的风险管理,并大幅降低负债比率的措施之下,负债比率由1973 年的70%降到1985 年的50%,更重要的是,属于中短期负债的银行的借款与商业本票融通只占总负债的25%,而财务杠杆的应用主要是资产本身的抵押担保,此类负债属于中长期借款,对绝大多数资产属长期性质的REITs而言,可大大降低负债的流动性风险。该法案促进了REITs 的发展,使得权益型REITs 在所有权与资产经营上有更强的基础。同时法案也开放REITs 可以直接经营管理他们的资产,不再需要透过第三组织。其它修正项目还包括:REITs 成立的第一年有关资产与所得的规定予以放宽、资金收入的重新界定、以直线折旧取代原来的加速折旧方式。

(5)1990 年代以后高速扩张期

1990 年代是REITs 的高速扩张阶段,成长的原因有二,一是1990-1991 年经济不景气时,商用房地产价格下跌约30%-50%,因而使得1992-1993 年经济复苏时,房地产投资者纷纷进场。另一个助力是1992 年立法创造了UPREITs,UPREITs 放宽了资产拥有者投入REITs 的税制,促使大型房地产业主纷纷转型发展REITs 。而1993 年时,开放退休基金得以投资REITs ,也使得投资机构群更为扩大。

因此,进入二十世纪90年代之后投资人的信心逐渐恢复,加上90年代美国的经济繁荣也带动了房地产投资信托基金的迅速发展,1990年共有119家房地产投资信托基金上市交易,资产市值为87亿美元。此后,该产品发展迅猛,截至2002年底,在美国各大证券交易所上市交易的房地产投资信托基金大约有180个;另外,还有100多个未在SEC登记的房地产投资信托基金在场外进行交易。在美国,房地产投资信托基金的回报率通常高于固定收益债券的回报率以及直接进行房地产投资的回报率。在1993年12月至2003年1月期间,房地产投资信托基金的平均年股息率达6.96%,高于十年期美国政府债券(5.86%)、标准普尔指数公用股(4.45%)及标准普尔500指数(1.79%)。

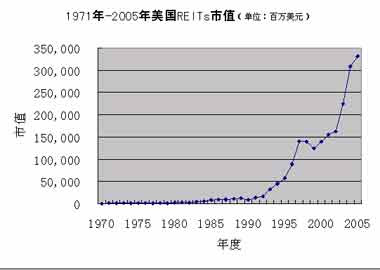

截止2005年底,美国的房地产投资信托基金市值(market capitalization)已经达到3306.9131亿美元 。

图4-1 1971年-2005年美国房地产信托市值

2004年10月22日,美国总统布什签署了好几条房地产投资信托基金专门条款。这些条款是得到美国参、众两院议员广泛支持的房地产投资信托基金修订法法案(RIA)最初的部分。这份由美国国家房地产投资信托基金协会(NAREIT)支持的房地产投资信托基金修订法法案条款包括:去除对外国投资者购买公开发行房地产投资信托基金股票的歧视性障碍;阐明和更正围绕1999年房地产投资信托基金现代化法案的一些问题;向美国国税局(IRS)提供因违反房地产投资信托基金税收检定合理条款而又不想丧失房地产投资信托基金地位所能承受罚金的能力。该法还与为在美国其他股票上进行投资且拥有不到5%的上市美国房地产投资信托基金的海外投资者制定的书面指导方针及税收后果相一致。这些条款的修改,既有助于免除对海外投资者投资美国房地产投资信托基金股票的负面影响,也体现了政府对房地产投资信托基金规定的完善。

2005年,美国国会通过了房地产投资节俭储蓄法案(the Real Estate Investment Thrift Savings REITS Act)。将REITs指数期权加入联邦政府的缴费确定型计划(defined contribution plan) 和节俭储蓄计划(the Thrift Savings Plan) 推荐投资对象中。

一般来讲,美国的房地产投资信托基金,依据它的投资类型、组织型态与存续期限有以下几种分类方法:

(1)根据投资对象不同

可分为权益型(Equity)、抵押型(Mortgage)、与混合型(Hybrid)等三种基本型态。

权益型(Equity REITs):直接经营具有收益性房地产的投资组合,主要收入来自租金,或买卖房地产的交易利润。权益型REITs 投资组合视其经营策略的差异有很大不同,常见投资的房地产类型包括购物中心、公寓、医疗中心、办公大楼、工业区、餐厅、旅馆、游乐区或混合型态等等。

抵押权型(Mortgage REITs):这类REITs 主要是扮演金融中介的角色,将所募集的资金用于发放各种抵押贷款,收入来源是发放抵押贷款所收取的手续费和抵押贷款利息,以及参与抵押贷款所获抵押的房地产的部分租金与增值收益。由于投资标的是以放款债权或相关证券为主,而不是投资房地产本身,所以以利息收入为其主要收益来源,收益性类似一般债券,与市场利率的升降呈反向的变动关系。

混合型(Hybrid REITs):混合型房地产投资信托基金就是权益型和抵押权型的综合体,其主要投资标的包括房地产本身及抵押放款债权,其中二者投资比率则由经理人依据市场景气及利率变动进行调整。

可分为契约型和公司型。所谓契约型的REITs,是指在信托人与受托人缔结以房地产投资为标的的信托契约的基础上,将该契约的受益权加以分割,使投资人取得表示这种权利的受益凭证;公司型的REITs是指设立以房地产投资为目的的股份有限公司,使投资人取得公司股份的型态,公司再将收益以股利形式分配给投资人。

(3)按照经营期限长短

REITs依据经营期限,可以区分为有明确期限及无明确期限两种。

(4)按照股份是否可以追加发行

可将REITs 区分为开放型及封闭型。(应以是否可以赎回区分)

封闭型:REITs 被限制发行量,不得任意发行新的股份。

开放型:REITs 可以随时为投资于新的房地产增加资金而发行新的股份。

(5)按照投资标的确定与否

分为特定型与为特定型。基金募集时,特定投资于某房地产或抵押权投资者为特定型REITs;反之,于募集基金后再决定适当投资标的者为未特定型REITs。

房地产证券化的施行在美国已经有四十多年的历史。就REITs而言,其基金被视为免税主体,但首先它的组织方式、投资内容、收益来源与收益分配等,都必须符合一些严格的规定。如投资资产组合,规定至少75%的资产价值投资于房地产等;且规定至少有75%的总收益需来自房地产的租金收入或其出售收入等;又规定至少30%的总收益不能来自于房地产持有期限不到四年就出售的收入、或股票或债券的持有期限不到六个月就出售的所得。详见下表:

由上表可知,REITs要享受免税的优惠待遇必须符合许多严格规定,每一规定都反映出当初REITs的设立宗旨,如果不符合上述规定,那么该REITs即如同普通的投资公司一般,必须缴纳公司所得税。

4.REITs的操作程序

美国REITs的操作程序大致如下:

(1)房地产投资信托基金公司必须先与建筑经理公司,或是专业的技术顾问公司签订房地产信托基金的基本协议和房地产经理契约。

(2)房地产投资信托基金公司必须选定投资标的物,并且进行开发计划的研究。

(3)房地产投资信托基金公司必须和房地产信托基金托管银行签订房地产投资信托基金契约,成立房地产信托基金专户,来收受信托投资基金。

(4)检附下列几项重要文件,包括:投资计划书、房地产投信契约、公开说明书、受益凭证发行计划、受益凭证样本等文件,送交证管会与政府主管机关审核。

(5)政府单位负责计划的审核及评鉴。

(6)开发计划审核通过之后,才能发行首次的受益凭证,但受益凭证的发放必须委托证券承销商来营销。

(7)募集得来的资金必须存入房地产信托基金专户之下;若必须运用资金时,则由建筑经理或顾问公司向房地产投资信托基金公司作出建议。

(8)为筹措房地产开发所需资金,房地产投资信托基金公司可在成立之后,依相关法规规定,发行或运用各种融资工具以为资金融通之用

(9)由房地产投信公司向基金保管银行作出信托基金的运用指示,由银行的专户来支付建筑经理公司对投资标的物的开发和管理经营上的支出。

(10)投资标的物的产权登记及所产生的投资收益也必须登记在基金专户的名下。

(11)最后,再由房地产信托基金保管银行依照房地产投资信托基金契约的规定来分配投资收益给投资人

5.REITs 监管与规范

(1)组织规范

组织型态--REITs 的组织必须是公司、信托或或如同法人一样可以征税的实体。由一人或一人以上的董事或受托人(Trustee )所管理。

股票与所有权--首先,REITs 所发行的证券必须可以进行交易转让,而且其可征税年度至少有335 天;其证券持有人最少须100 人,而且公司、合伙、信托、养老信托与其它中介(intermediaries )都被视为1 人。其次,在可课税的下半年度中,半数或半数以上的REITs 证券不得为5 人或5 人以下所持有。再次,为有助于符合上述(1)(2) 项,REITs 应记录有关证券的所有权归属资料。

(2)投资规范

资产组合(portfolio)--至少持有75%的资产投资于房地产、抵押放款、其它REITs 的证券、现金或政府债券。

多样化--除上述项目外,REITs 投资于其它公司发行的证券及发行在外的普通股(outstanding voting securities),分别不得超过其资产价值的5%及10%。

(3)收益规范

至少75%的总收益必须来自--房地产的租金收入、房地产抵押贷款的利息、出售房地产收入、拥有其它REITs 证券的利息、房地产节税收益、贷款承诺费(commitment fee)、源自于以房地产抵押贷款,但因为偿还而房地产经由法院拍卖的收入。

至少95%的总收益必须来自--上述75%总收益所规定的项目、股利与利息收入、出售股票或其它债券的收入。

至少30%的总收益不能源自--房地产持有期间未达四年就出售的收入、股票或债券之持有期间未达6 个月就出售的所得。

(4)收益分配

REITs 的可税所得除资本利得与确定的非现金可税收益,至少90%必须以股利(dividends )方式分配给投资人。

(5)公开发行规范

美国房地产投资信托基金的公开发行必须向证券交易委员会(Securities and Exchange Commission; SEC),以及所在州证券主管机关注册。对于发行要件、发起人条件有许多严格的规定。房地产投资信托基金也可私募不用登记。但需依据证券交易法,私募的投资人上限为35 人。

(6)信息披露规范

初次披露义务--依据美国证券法第五章规定,房地产投资信托基金发行人需先向证管会申报注册报告书;而该报告书要求详细揭露关于业务、财产、管理及财务的重大事项,其中并包括完整的财务报表。

持续披露义务--房地产投资信托基金应于每会计年度终了后90 天内,及第一、二、三季终了后45 天内定期向SEC申报最近年度与最近一季的业务及财务状况。

另外,对有控制权的发行人的变动、非常规交易以取得或处置金额重大资产、破产或受破产管理、决定采用与以往不同的会计年度结束日等事项在事实发生15 日内向证管会申报。

针对发行人签证会计师改变、发行人认为对其有价证券持有人有重要影响的其它事项、董事因与发行人持反对意见而辞职等事项,在事实发生后5 天内向证管会申报。

综上所述,以下两点值得特别注意:

在美国,所谓投资信托虽名为信托,但其实际操作型态并非全都采用信托(契约型)方式,基本上是以公司型基金的形态出现。1960年美国国会制定房地产投资信托基金法赋予REITs与证券投资信托和证券共同信托基金(investment trusts and common trust funds of securities)相同的纳税优惠以及采用与投资公司相同的规范。简单地说,不管公司型或契约型,REITs不过是信托基金与投资公司两种个体的结合。

此外,美国的REITs须符合许多严格规定才能享有免税优惠,否则须缴交所得税。另一方面,由于REITs开发房地产所需资金庞大,仅有受益人资金参与或有不足,美国允许REITs得以负债方式筹措资金,以美国的REITs的情形来看,在法律赋予REITs特殊的地位下,REITs就像个投资公司一样,可以使用各式的融资工具,因此我们有时就可以看到REITs所发行的特别股、公司债或可转换公司债在证券市场上挂牌交易。

REITs的诞生改变了房地产投资领域的面貌。为了记住这个行业内所发生过的一切,全美房地产投资信托基金协会(NAREIT)记载了在这45年中,REITs发展的里程碑事件、关键人物和所取得的成绩。同时,希望为REITs的下一个45年提出一些启迪。

1. 1960年9月14日:当美国前总统艾森豪威尔签署REIT法案的时候,美国国会决定创建房地产基金,让所有的美国投资者都可以有机会投资大型的综合的房地产项目。

2. 1960年:美国房地产投资信托基金协会(NAREIT)的前身国家房地产投资联盟建立。今天,NAREIT已经成为美国房地产基金和大型房地产上市公司在国际上的代名词。协会已经成为行业的代表和在投资者面前的发言人。

3. 1960年-1961年:美国的第一批REITs成立。其中包括:Bradley Real Estate Investors, Continental Mortgage Investors, First Mortgage Investors, First Union Real Estate, Pennsylvania REIT 和Washington REIT。

4. 1965年6月:Continental Mortgage Investors成为第一只在美国纽约股票交易市场挂牌的REITs。

5. 1968年:Sam Zell和Robert Lurie共同成立资产投资公司。此后该公司发展为4只著名的REITs:美国最大的办公物业REIT-Equity Office Properties Trust;美国最大的住宅类物业REIT-Equity Residential;最大的自建房屋REIT-Equity Lifestyle Properties 和商业融资REIT-Equity Lifestyle Properties。这4家公司的市值总共达到250亿美元。

6. 1969年8月:华尔街公布第一部关于REITs的研究报告。到目前为止,华尔街已经拥有40位专业分析师对REITs进行每日分析。华尔街的第一部研究报告标志REITs已经开始被投资者广泛接受。同时,让一些机构投资者开始关注这个产品。华尔街知名投资经理人Steven Brown说道。

7. 1969年-1974年:REITs行业迎来了第一个发展高潮。行业资产从最初的不到10亿美元增长到超过210亿美元。这主要得益于行业内从事为土地开发和建筑融资提供贷款的公司。到1973年石油禁运,REITs行业的第一个春天宣告结束,做贷款业务的REITs公司也遭受重创,许多都宣布破产。

8. 1970年9月:另一个标志着REITs行业增长的信号出现。Kenneth Campbell推出并出版了第一本完全关注上市房地产证券的周刊杂志《Realty Trust Review》。此后,该杂志改名为《Realty Stock Review》。

9. 1972年1月:NAREIT房地产基金指数首次亮相。

10. 1974年:第一个关于REIT税收的法规出台。美国国会颁布了有关丧失(抵押品)赎回权财产的法规。这个法规允许REITs在收购一个失去了(抵押品)赎回权的物业、或者默认的在运作一个物业90天后,可以将其交给另外一个独立的承包者来运营。

11. 1976年11月:作为1976年美国税法改革的一部分,前总统福特签署REITs简化修正案,特别允许REITs在原有商业信托的基础上以公司的形式成立。

12.上世纪80年代:在这段时期内,美国以私有形式组成的房地产合伙人公司滋生。该类公司在地产业务上的逃税让私人投资者赚取了数10亿美元。REITs很快发现他们与这种合伙人公司很难抗衡,因为REITs无法通过他们的股东逃税。

13. 1985年1月:美国国家房地产股票基金协会组建了第一只专注于REITs和其他房地产证券产品的共同基金Lipper。到今天,美国已经拥有80只房地产共同基金。1986年,Martin Cohen和Robert Steers共同成立了美国最大的REITs投资管理公司,公司资产达到190亿美元。

14. 1986年10月:美国前总统里根签署了税制改革法案。在新的法案中,一些条款有效地避免了私有公司通过合伙人形式逃避房地产投资税的现象。此外,关于REIT的一系列简化法规也在此时出台。其中包括,第一次允许REITs可以进行自我的内部资产管理。1986年的改革让REITs从一个简单的资产包形式升级到可以自行管理资产,我清晰地记得在之前,一只REITs并不能从其拥有的写字楼物业范围内的电话亭收取利润,因为那个时候这不算房地产相关的利润。所以这些利润跑到了我们的物业管理者的手中。而1986年的改革则开始允许REITs自行管理物业, BRE公司的总裁Connie Moore回忆道。

15. 1989年-1991年:自1930年的经济大萧条以来,美国经受了最糟糕的一次房地产行业的低迷。REITs的股价严重下滑。

16. 1991年仲量联行的创始人William Sanders组建证券资本公司开始关注REIT行业。仲量联行这个全球性的公司开始收购REITs,标志REITs行业走向世界的开始。 全球房地产公司及其他们的庞大资产都包括进了REITs的重量级选手的囊中,如ProLogis、Archstone-Smith、 Storage USA、 CarrAmerica 和 Regency Centers等等。Sanders领导着他的公司直到2002年5月被GE Capital买走(现在是GE Commercial Finance Real Estate)。

17. 1991年10月:NAREIT定义了FFO(funds from operations) 。在2003年1月,美国证监会通过法案允许REITs在财务报表中使用这一统一指标。FFO出现的意义不止是一个新金融词汇的产生,更重要的是它代表了REIT行业开始有了一套自己的金融体系,同时也开始被传统的金融体系所接受, Weingarten Realty Investors的首席财政官Stephen Richter说道。

18. 1991年11月:Kimco地产公司在筹备多年后完成了IPO上市。标志着现代REIT时代的到来,同时激发了整个行业的复苏。Milton Cooper(Kimco的创始人)让我们看到了一个治理优良的公司是如何创造长期利润并稳定发展的。 美林公司的执行董事Mark Patterson告诉我们。

19. 1991年12月:New Plan成为第一只在股票市场上价值达到10亿美元的公司。那之后,该公司的市值达到28亿美元。New Plan公司所取得的成绩让人们知道房地产基金同样可以通过诚信经营让公司成长。而不像之前大多数人提到投资房地产会认为是一个肮脏的词汇Kimco公司主席Milton Cooper如是说。

20. 1992年12月:Taubman Centers有限公司的上市标志着一种新型的REIT产品-UPREIT的诞生。UPREIT(Umbrella Partnership REITs)是指房地产公司和私人业主将自己的物业以股份兑换而不是出售的方式纳入REITs中(就像笼罩在REITs的伞下),从而避免支付因出售物业获得资本收益的所得税。通常,UPREIT并不拥有物业,它拥有的只是一种合伙控制权。

21. 1993年8月:作为1993年综合预算统一调节法案中的一个部分,前美国总统克林顿签署了Five or Fewer法案,让养老金可以更容易地投资REITs。

22. 1993年12月:REITs公司大规模IPO时代到来,Simon Property Group公司完成了REIT行业有史以来最大的IPO,共筹集到资金8.399亿美元。接着,该公司成为当时美国最大的REITs,市值达到160亿美元。

23. 1996年6月:经过NAREIT三年的游说和努力,美国国税局终于同意住宅类REITs向其租户提供有线电视服务。这也成为一系列关于REITs可以为租户提供各种延伸性增值服务的开端。REITs拓展了盈利范围和服务领域。

24. 1997年6月:投资者对于REITs越来越多的需求,让Boston Properties, Inc.公司完成了REITs历史上最大的一次IPO,共募集到9亿美元,公司的市值超过77亿美元,是目前美国第六大REIT。

25. 1997年8月:作为1997年纳税减免法案的一部分,前美国总统克林顿签署了1997年REITs简化法案。该法案拓宽了REITs可以提供的增值服务范围,同时允许专营森林木厂物业的REITs建立。

26. 1997年10月:美国财政部修改税收条款允许所有美国以外的投资者只需支付15%的REITs投资所得税。这也开启了海外资金进入美国REIT投资领域的大门。

27. 1997年11月:AMB Property Corporation公司完成了REITs历史上第一次把分散管理的私人资产组合打包然后进行上市融资的工作。引入了私人资本进入REITs产业。

28. 1999年1月:NAREIT推出实时REITs指数并且推出第一个分类REITs指数系统。

29. 1999年10月:由于投资者对于公开上市的REITs兴趣越来越大,欧洲公共市场房地产协会(the European Public Real Estate Association,EPRA)成立。该协会致力于提供良好的财务审计、信息披露和公司治理信息给公共投资者。在与NAREIT的合作中为投资者提供更加透明的REITs公司信息。从那时起,NAREIT 和 EPRA在促进房地产公开市场及其成员公司的全球拓展上,一直保持着紧密的工作关系。

30. 1999年12月:作为1999年工作许可证与工作奖励促进法案的一部分,前美国总统克林顿签署了REIT现代化法案,开始允许REITs成立按正常公司纳税的子公司(taxable REIT subsidiaries,简称TRS)。TRS的成立允许REITs进行房地产以外业务的服务。TRS的引入在很大程度上加强了REITs的盈利模式,并且让那些有实力的公司拓展了经营范围,从而有效地防范风险, Archstone-Smith公司主席R. Scot Sellers说道。

31. 1999年12月:NAREIT、欧洲公共市场房地产联盟EPRA和Euronext共同推出EPRA/NAREIT全球房地产指数。 在2005年2月,FTSE Group接管并重新命名为FTSE EPRA/NAREIT全球房地产指数系列。FTSE's大大增强了FTSE这样的全球指数的可信度,它可以被全世界投资者广泛运用于投资分析、绩效度量、资产分配、投资组合保护以及创造领域广泛的指数基金。

32. 2000年6月:道琼斯房地产指数基金成立,成为第一只在房地产交易市场上的指数基金。一年不到,the street TRACKS Wilshire REIT Index Fund 和 iShares Cohen & Steers Realty Majors Index Fund都纷纷加入。

33. 2001年8月:美国权威资产分配组织Ibbotson协会公布了一个对于REITs行业产生深远影响的研究报告。该报告的研究结果显示,投资REITs在房地产投资组合中是非常重要的,不仅提高回报率,而且可以降低风险。该报告一推出,在美国的房地产投资领域引起了很大的关注。此后,Ibbotson每年都推出关于REITs的各类投资研究报告,使更多的投资者开始熟悉并喜爱REITs。

34. 2001年10月:标准普尔开设了专门的REITs指数。同时,Sam Zell的Equity Office Properties Trust成为第一只进入标准普尔500指数的REITs。一个月后,Equity Residential也跟着进入。到2005年8月16日,总共有9只REITs进入标准普尔500指数,12只进入标准普尔400中型企业指数,还有16只进入标准普尔600小型企业指数。

35. 2003年3月:The Principal Financial Group 宣布将发行一个基于401(k)投资组合的REITs期权。同时,教师保险和养老金协会大学退休金基金(the Teachers Insurance and Annuity Association College Retirement Equities Fund ,简称TIAA-CREF)也在其中包含了一个类似于投资期权的房地产基金,这个基金建立在403(b)计划平台上。这将由此在此计划参与者中产生一个额外的1.46亿美元的REITs期权。由此产生的戏剧性变化是,可以想见每一个401(k)计划的参与者都由此具备了投资REITs期权的机会。全美401(k)理事会有关报告显示,过去4年参与401(k)计划的成员出售房地产期权的收益超过了三倍。

36. 2003年3月:美国和英国重新修正并批准了了互惠税收条款,允许英国的养老金投资美国的REITs而不需要对其红利交纳任何的税款。此后,美国对日本也实施同样的互惠税收政策。

37. 2004年5月:更大的进展发生在401(k)计划领域。IMB,美国最大的401(k)计划发起者,向它的401(k)计划参与者推荐投资REITs指数基金。

38. 2004年8月:General Growth Properties, Inc.公司以126亿美元收购The Rouse Company公司,完成了REITs历史上最大的一笔收购。

39. 2004年9月:为投资者带来分红是REITs行业的一个主要目标。当Federal Realty Investment Trust公司在2004年宣布公司股票分红又增长的时候,这已经是该公司连续第37年分红增长了。同时,也是美国国内所有上市公司和REITs中连续分红增长时间最长的公司。

40. 2004年9月:机构投资者服务机构(Institutional Shareholders Services 简称ISS)的统计数据显示,房地产基金行业是在其追踪监测的24个行业中,公司治理系数(Corporate Governance Quotient 简称CGQ)最高的一个行业。REITs的CGQ平均值是65.2%,远高于全部统计数的平均值51.8%。

REITs公司的治理是有目共睹的,之所以这个行业能够发展到今天,与他们在公司治理上的努力是分不开的,Morgan Stanley的执行董事Greg Whyte认为。

41. 2004年10月:New Century Financial Corporation在10月1日的IPO超过了1997年Boston Properties融资数量,创下了按揭贷款类REITs融资的新纪录。 New Century现在是29亿美元的权益型市场中最大的按揭贷款类REITs企业。在13个公开发行的产业部门中,2004年的房地产金融是最繁忙的部门。

42. 2004年10月:总统布什签署美国创造就业法案,其中包括三条REIT改良法规。其中很重要的一条就是取消所有国外投资者在投资美国公开交易的REIT产品时候的差别对待。另外一条就是,改变了过去法律中有关在违反了REITs税收条例时取消REITs注册资格的规定,改为可以改正错误或接受罚款处罚。

43. 2004年12月:NAREIT的综合REITs指数总回报率,在一年、三年、五年、十年、十五年和三十年的周期中都超过了标准普尔500指数、拉塞尔2000指数、NASDAQ综合指数和道琼斯工业平均指数。 而且除了标准普尔500指数,NAREIT的综合REITs指数在25年周期的总回报率也超过了以上各个指数。

44. 2005年4月:Jon Porter (R-NV) 和 Chris Van Hollen (D-MD) 提出H.R. 1578, 房地产投资节俭储蓄法案(the Real Estate Investment Thrift Savings REITS Act)。将REITs指数期权加入联邦政府的缴费确定型计划(defined contribution plan) 和节俭储蓄计划(the Thrift Savings Plan) 推荐投资对象中。在8月1日,68个国会议员、包括政府改革委员会主席Tom Davis (R-VA)和议院少数党领袖Nancy Pelosi (D-CA),签署了共同发起的房地产投资节俭储蓄法案(the Real Estate Investment Thrift Savings REITS Act)。

45. 2005年6月:亚洲公共房地产市场协会(The Asian Public Real Estate Association ,简称APREA)成立。与美国的NAREIT和欧洲的公共房地产市场协会(EPRA)一样,APREA在国际市场上,提升了投资者对于亚太地区房地产公众公司的认知度,亚太地区的房地产市场是本地区增长速度最快的部门。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

lix86free

香港的租金回报低处未算低?

http://nathanchi.blog.hexun.com/37377973_d.html

http://sns.ganguba.com/space-8905-do-blog-id-19304.html

http://blog.sina.com.cn/s/blog_506980e90100evyh.html

巨爵袭港,横风横雨。星期日晚彻夜难眠,随手在机上放上知己相赠的 CD,听着听着,睡意不增反减。许多人都夸台湾创作人才气横溢,但陶喆、周杰伦等非老毕那杯茶,谈不上有什么好感。知己所赠,乃出自宝岛新晋创作歌手王若琳,一位本港著名 DJ 说,此姝活像全盛时期的 Linda Ronstadt,老毕却觉王若琳跟歌路与她有点近似的花旗女声 Norah Jones 相比,少了一分娇美多了两分性感,未知信坛《愈夜愈美丽》一众知音以为然否?

言归正传,讲番投资。本港豪宅呎价屡创新高,租金追不上,投资回报率每下愈况。然而,在零息环境下,再低的回报率也可以「合理化」。也就是说,在看好楼市的人眼中,此一因素不足以证明房地产市场存在泡沫。

早前听闻中国主权财富基金中投有意趁楼市低迷,大举进军美国房地产。花旗楼市泡沫早爆,而当地经济、消费以至金融体系能否真的稳定下来,楼市至关重要。今日就来谈谈房地产。

说到物业估值,很多人都会参考租金回报率。本港豪宅和独立洋房跟一般市民的负担能力过于脱节,得个睇字,要看就看在受薪一族「射程范围」内的市区屋苑。

根据美联物业(1200)的统计,本港住宅楼宇租金回报率,今年7月31日(最新数据)为4.72厘;调转来看,便是楼价相当于一年租金的21.19倍了。

与1997年「楼疯」期相比,目前的投资回报率和楼价对租金比率,究竟处于什么样的状况?美联的数字显示,1997年6月30日回归前,本港住宅物业投资回报率为3.96厘,比今天略低;楼价对租金比率则为25.25倍,较目前略高。从炽热程度分析,存在这种差距,理所当然。

最疯狂的情况看过,最低迷的日子又如何?美联的统计显示,2003年沙士肆虐,在疫情最凶猛的4月份,本港住宅投资回报率逼近7厘(6.96厘),楼价对租金比率则只有14.37倍,为九七至今的最低水平。

楼价在2003年跌至谷底,疫症只是「推手」,更重要的是本港经济在亚洲金融风暴后疲莫能兴,且陷入六年通缩,至2004年才现曙光。在这段黑暗岁月,失业率急升、负资产一度突破十万宗,银主盘供应大增,令楼市百上加斤。

「沙士价」可一不可再

香港的情况,在爆煲后的美国楼市身上,是否有某些启示?从最新公布的数字看,无论新屋还是二手住宅,美国楼市销售情况均见好转,但楼价仍旧在下调,只是跌幅比之前小而已。

物业价值受地区、楼层、座向、设施影响,不同单位价格跟中位值比较,出入可以很大。将这些因素逐一计算于物业估值之中,从而得出一个更符合实况的楼市指标,即使对地产市道了如指掌的行内人,也未必能够办到。退而求其次,这里关于本港楼市的分析,只能以大型物业代理的统计数字为准。

在美国,反映楼价的综合指标,以 S&P Case / Shiller 指数最多人采用,但市场上并没有一个公信力相若的租金指标,要知楼价对租金比率,只能信 RE(Real Estate)专家。据财经网站 Seeking Alpha 引述专家的估算,美国各州整体楼价对租金比率,目前约处于15倍水平。我们虽不能直接拿香港跟美国比较,但单从估值角度出发,两者对照应有助参透美国楼市去向。附图显示,从1997年至现在,本港楼价对租金比率除了回归前后曾升越25倍、下行一边则在2003年沙士期间跌穿15倍水平,其余时间均在15至20倍的区间内上落,目前水平已稍稍偏离此一范围。

疫症袭港时,本港负资产总数略高于十万宗水平。从2007年至今美国的断供收楼情况来看,美国负资产的严重程度跟香港沙士时期恐已不相伯仲。不难想象,银主盘供应大增、物业以贱价售出、周遭房价深受拖累,对美国楼市的影响也甚于本港当年。

美业主企硬去货难

正如前述,本港沙士时期楼价对租金比率一度低见14.37倍,有胆在当时入市的买家,持有至今已赚个盘满钵满。虽说「沙士价」可一不可再(但愿如此),但当时至少有人愿意以低于15倍的楼价对租金比率出售物业。美国楼市目前的相关比率若一如 RE 专家所说的15倍,在这个基础上打个小小折头,美国住宅市场应不致尚有那么多待售房屋无人问津。除了「职位安全感」这些难以量化的因素,老毕认为美国楼市问题不在楼价是否已跌至吸引水平,而是抱有不到二十倍不卖的心态之业主,大有人在。以此推测,市场上那些以15倍比率售出的住宅物业,十居八九应是银主盘。如此看来,美国楼市和消费可以好到哪里?

{kind=link}