|

| |

08/08/2017

|

| |

| |

| |

|

RECEITA FEDERAL ABRE NESTA TERÇA-FEIRA, DIA 8 DE AGOSTO, CONSULTA AO TERCEIRO LOTE DE RESTITUIÇÃO DO IRPF DE 2017

|

| |

|

| |

A partir das 9 horas desta terça-feira, 8 de agosto, estará disponível para consulta o terceiro lote de restituição do IRPF 2017 que contempla 2.012.753 contribuintes, totalizando mais de R$2,8 bilhões.

O lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física contempla também restituições residuais dos exercícios de 2008 a 2016.

O crédito bancário para 2.062.878 contribuintes será realizado no dia 15 de agosto, totalizando o valor de três bilhões. Desse total, R$210.521.126,31 referem-se ao quantitativo de contribuintes de que trata o Art. 69-A da Lei nº 9.784/99, sendo 45.576 contribuintes idosos e 6.555 contribuintes com alguma deficiência física ou mental ou moléstia grave.

Os montantes de restituição para cada exercício, e a respectiva taxa selic aplicada, podem ser acompanhados na tabela a seguir:

|

Lote de Restituição Multiexercício do IRPF - AGO/2017 |

|

Ano do Exercício |

Número de Contribuintes |

Valor (R$) |

Correção pela Selic |

|

2017 |

2.012.753 |

2.872.736.157,07 |

3,54% (maio de 2017 a agosto de 2017) |

|

2016 |

22.348 |

63.643.524,10 |

16,26% (maio de 2016 a agosto de 2017) |

|

2015 |

11.470 |

29.304.947,05 |

29,33% (maio de 2015 a agosto de 2017) |

|

2014 |

8.792 |

20.039.442,72 |

40,25% (maio de 2014 a agosto de 2017) |

|

2013 |

6.205 |

12.113.437,14 |

49,15% (maio de 2013 a agosto de 2017) |

|

2012 |

1.027 |

1.542.117,17 |

56,40% (maio de 2012 a agosto de 2017) |

|

2011 |

119 |

228.390,58 |

67,15% (maio de 2011 a agosto de 2017) |

|

2010 |

65 |

113.676,37 |

77,30% (maio de 2010 a agosto de 2017) |

|

2009 |

67 |

204.683,85 |

85,76% (maio de 2009 a agosto de 2017) |

|

2008 |

32 |

73.623,95 |

97,83% (maio de 2008 a agosto de 2017) |

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico - Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Fonte: Receita Federal do Brasil.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

TRIBUNAL MANTÉM CONDENAÇÃO DE CONTRIBUINTE POR PRESTAR INFORMAÇÕES FALSAS À RECEITA FEDERAL

|

| |

|

| |

A Terceira Turma do Tribunal Regional Federal da 1ª Região (TRF1), por unanimidade, negou provimento à apelação de uma ré, condenada a pena de 2 anos e 4 meses de reclusão e multa, pela 12ª Vara da Seção Judiciária do Distrito Federal, por ter sonegado imposto de renda.

Conforme consta da denúncia, a acusada prestou informações falsas à Secretaria da Receita Federal (SRF), com o intuito de reduzir a base de cálculo do Imposto de Renda Pessoa Física (IRRF) dos anos-calendário 2000, 2001 e 2002, exercícios de 2001, 2002 e 2003, no valor total de R$ 130.846,55 (cento e trinta mil, oitocentos e quarenta e seis reais e cinquenta e cinco centavos), utilizando-se de uma série de despesas e dependentes inexistentes.

Em sua apelação, a recorrente alega que não existem provas para sua condenação, uma vez que solicitou junto a Receita Federal, em agosto de 2010, o parcelamento do débito, que se encontra em fase de consolidação, no aguardo do parcelamento definitivo.

Ao analisar o caso, o relator, desembargador federal Ney Bello, destacou que a acusada agiu de forma livre e consciente, com a intenção de fraudar o fisco, prestando informações falsas referentes a despesas médicas não realizadas.

O magistrado ressaltou que a materialidade do crime ficou comprovada pela Representação Fiscal para Fins Penais, formalizada pela Receita Federal, pelo Termo de Verificação Fiscal; pela Declaração de Ajuste Anual e por meio de testemunhos. Os documentos juntados aos autos revelam que não foram registrados atendimentos ou pagamentos às instituições declaradas pela Ré.

Diante do exposto, a Turma negou provimento à apelação, nos termos do voto do relator, por entender que a acusada cometeu o crime ao declarar livre e espontaneamente à Receita Federal, por ocasião do ajuste anual, despesas e dependentes fictícios, com intuito de sonegar o tributo.

Número do Processo: 2007.34.00.024535-0.

Fonte: Tribunal Regional Federal da 1ª Região.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

AS INJUSTIÇAS TRIBUTÁRIAS DO BRASIL EM 5 GRÁFICOS

|

| |

|

| |

Carga de impostos é superior à de vizinhos da AL e de alguns países ricos e onera, principalmente, os mais pobres; aumento de PIS e Cofins sobre combustíveis agrava cenário.

Após vencer a batalha da reforma trabalhista e em meio à luta pela sobrevivência política, o governo do presidente Michel Temer promete agora desengavetar a reforma tributária. No meio do caminho, porém, a equipe econômica anunciou uma alta expressiva do PIS e do Cofins sobre os combustíveis - algo necessário, segundo os interlocutores do Planalto, para garantir que o rombo de R$ 139 bilhões previsto para esse ano não fique ainda maior.

A medida - que dobra o imposto sobre a gasolina e tem o potencial de deixar bens e serviços mais caros - reforça uma face perversa do atual sistema arrecadatório: quem ganha menos, paga proporcionalmente mais aos cofres públicos. Os cinco gráficos abaixo mostram alguns recortes dessa realidade:

1 - TRIBUTAMOS MUITO..

No período entre 2008 e 2015, a carga tributária brasileira - relação entre arrecadação total e PIB - permaneceu praticamente estável, ao redor dos 32%. Isso nos coloca acima de vizinhos da América Latina e de parte dos países ricos (que, via de regra, oferecem serviços públicos de melhor qualidade). Suíça, Canadá, Estados Unidos e Reino Unido são alguns exemplos.

Especialistas em finanças públicas alertam, porém, que não existe um número ideal para a carga tributária e que o indicador é um reflexo das escolhas da sociedade - em relação à abrangência dos serviços prestados pelo Estado e ao volume de benefícios sociais. Mais importante que reduzi-la, portanto, seria simplificá-la e alterar a sua composição.

"O Brasil é uma referência de carga tributária muito alta entre os emergentes, mas muito mal distribuída", afirma José Roberto Afonso, professor do IDP e pesquisador do Ibre-FGV.

2 - E TRIBUTAMOS MAL

Os impostos que incidem sobre bens e serviços respondem por metade da carga e, para Afonso, são os principais responsáveis pelas injustiças tributárias do Brasil. "(É necessário) diminuir a excessiva concentração da arrecadação em impostos indiretos, que penalizam sobretudo o consumo e de forma errática e escamoteada", diz ele, destacando que o atual modelo ajuda a promover a concentração de renda no País.

Isso porque quanto mais pobre é a população, maior é a fatia da renda que ela compromete com o consumo. "Sem saber e sem poder evitar, paga proporcionalmente mais impostos", explica o economista.

A última e única grande reforma tributária no Brasil ocorreu em 1965, durante a ditadura militar. Foi nessa ocasião que surgiu o antigo ICM (Imposto sobre Circulação de Mercadorias), hoje ICMS - depois da adição dos Serviços à sigla. Essas quatro letras são responsáveis por 20% da arrecadação total do Brasil e as grandes vilãs da chamada guerra fiscal entre os Estados.

PIS e Cofins- que incidem, entre outros itens, sobre os combustíveis - também fazem parte dessa lista de impostos indiretos e, juntos, respondem por 13,1% do valor que entra nos cofres públicos. Importante mencionar que a alta recente das alíquotas para gasolina, diesel e etanol ainda tem um efeito em cadeia: além de encarecer o deslocamento de pessoas, encarece o transporte de matérias-primas e bens industrializados, custo que acaba sendo repassado ao consumidor final.

3 - COMPARATIVAMENTE, TAXAMOS POUCO A RENDA.

Os impostos sobre renda, lucro e ganho de capital - que são tidos como progressivos, por tirarem mais de quem ganha mais - respondem por "apenas" 20% da carga tributária brasileira. Nos Estados Unidos, por exemplo, eles são responsáveis por praticamente metade do total arrecadado.

A discussão sobre tributos diretos e indiretos é antiga no País e tem a Constituição de 1988 como um dos seus marcos. O texto aprovado pela Assembleia Nacional Constituinte promoveu a descentralização dos recursos do governo federal para Estados e municípios, que passaram a ficar com praticamente metade do valor arrecadado com Imposto de Renda (IR) e Imposto sobre Produtos Industrializados (IPI).

Mas as despesas do governo central continuaram crescendo, principalmente devido aos gastos com a Previdência Social, e a conta passou a não fechar. Então, em vez de forçar o aumento do IR, a União começou a criar contribuições (grande parte incidindo sobre o consumo), porque assim não teria de dividir. E aqui esbarramos novamente na alta dos combustíveis: as contribuições para o Programa de Integração Social (PIS) e para o Financiamento da Seguridade Social (Cofins), cujas alíquotas foram elevadas na semana passada, foram criadas exatamente nesse contexto.

4 - E O IR VEM PERDENDO PROGRESSIVIDADE

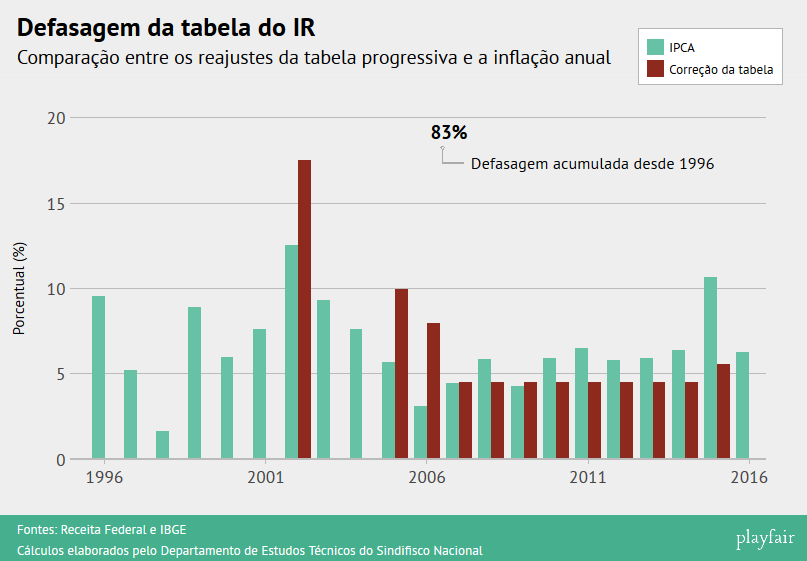

Com correção zero em 2016, a tabela progressiva do IR aprofundou ainda mais a defasagem em relação à inflação. Desde 1996, ano em que a tabela foi convertida de unidades fiscais para o real, o imposto acumula uma discrepância de 83% em relação ao Índice de Preços ao Consumidor Amplo (IPCA).

Segundo os números levantados pelo Sindicato dos Auditores Fiscais da Receita Federal, em apenas cinco anos - dos últimos 21 - as faixas de cobrança tiveram reajuste acima da inflação (veja gráfico acima).

Como consequência, pessoas com salários cada vez menores vêm sendo puxadas para dentro da base de contribuição. De acordo com a consultoria EY (antiga Ernst & Young), a isenção do tributo beneficiava quem recebia até oito salários mínimos em 1996 - relação que despencou para 2,2 em 2016.

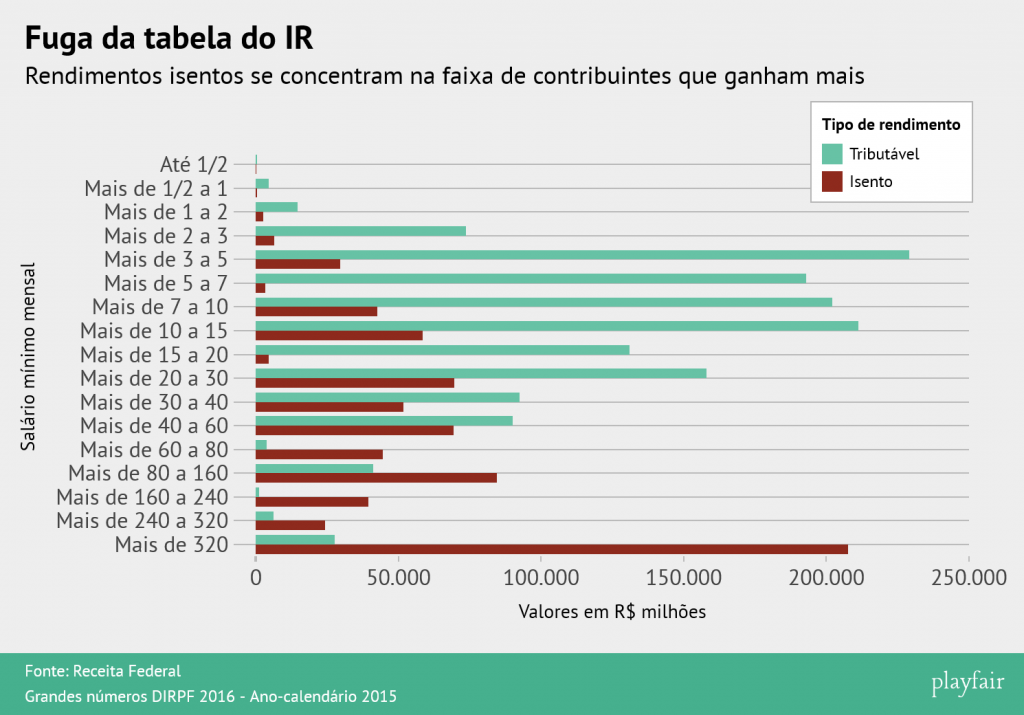

5 - ENQUANTO ISSO, OS MAIS RICOS 'ESCAPAM' DO IR

Afonso, do Ibre-FGV, alerta já há alguns anos que o debate sobre a progressividade do IR é extenso e que, além da base, é necessário olhar para o topo. Segundo ele, parte das rendas mais altas tem escapado da tabela progressiva do tributo por conta do crescente número de pessoas que se "transformam" em empresa. Ou seja, pessoas físicas que acabam pagando imposto como pessoas jurídicas.

O gráfico acima mostra que um quarto dos rendimentos isentos se concentra na faixa de contribuintes que ganham mais. A maior parte, segundo dados do próprio Fisco, vem de lucros e dividendos recebidos pelo titular ou por dependentes (valores que são isentos de IR desde 1995). Em artigo publicado no jornal Valor Econômico, os economistas Rodrigo Orair e Sérgio Gobetti, do Ipea, definiram essa isenção como uma "jabuticaba tributária".

"O Brasil é dos poucos países do mundo que isenta na pessoa física a distribuição de lucros. Porém, também está entre os que aplicam as maiores alíquotas sobre os ganhos das pessoas jurídicas, somando IRPJ e CSLL", pondera Afonso. Segundo ele, para mexer na tributação dos lucros recebidos pelas pessoas físicas, necessariamente seria preciso alterar a taxação das empresas. "É uma questões complexa e que não se resolve olhando só um lado."

Fonte: Estadão.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

| ÁREA TRABALHISTA E PREVIDENCIÁRIA |

|

|

|

TAM É CONDENADA A RESSARCIR AEROMOÇA POR VALORES GASTOS COM MAQUIAGEM

|

| |

|

| |

A TAM Linhas Aéreas foi condenada a pagar a uma comissária de bordo indenização mensal no valor de R$ 50,00 a título de ressarcimento de valores gastos com maquiagem. De acordo com as provas dos autos, as aeromoças eram obrigadas a se apresentar maquiadas para a prestação de serviços. A despesa foi estipulada considerando os valores dos produtos praticados no mercado.

Em sua defesa, a TAM sustentou que se trata de uma sugestão de apresentação pessoal e não há punição para as comissárias que se apresentam sem maquiagem. Entretanto, a testemunha da autora, que foi chefe dos comissários, afirmou já ter impedido o voo de aeromoças que não estavam maquiadas. Além disso, a testemunha da companhia aérea esclareceu que na impossibilidade de uso do produto, como no caso de alergia, faz-se necessária a apresentação de atestado médico.

Ademais, o manual de apresentação da TAM juntado aos autos também confirma a obrigatoriedade do uso de maquiagem para exercício das funções de comissária de bordo. Na publicação consta de forma detalhada as regras de uso de maquiagem, inclusive sobre quais as cores permitidas.

Inconformadas com a sentença que julgou procedente em parte a ação, as partes recorreram. A TAM, alegando ser indevido o reembolso. A comissária, que trabalhou durante 25 anos na companhia, disse, dentre outras alegações, que eram sonegados os 15 minutos de intervalo durante o período de reserva. Ou seja, quando a aeromoça estava no despacho operacional do aeroporto, aguardando ordens para suprir eventual contingência de voo.

Para os magistrados da 6ª Turma do Tribunal Regional do Trabalho da 2ª Região, ficou comprovado que a exigência do uso de maquiagem está inserida no contexto da prestação de serviços de transporte aéreo e que não há nos autos informação de que a empresa fornecesse à comissária os produtos para serem utilizados no serviço. Logo, manteve a decisão de que a TAM deve arcar com tais gastos.

Em relação ao recurso da autora, no acórdão, de relatoria do desembargador Rafael Pugliese, constou que o depoimento da testemunha da ré era contraditório quanto ao usufro do intervalo intrajornada de 15 minutos no período em que a comissária estava na reserva. Por outro lado, o preposto confessou "que pode ocorrer, em razão do grande fluxo de voos, de o tripulante solicitar intervalo e não ser autorizado".

Assim, a turma, por unanimidade de votos, reformou parcialmente a decisão. Foram acrescidos à condenação o pagamento do intervalo de 15 minutos durante a reserva, como horas extras, com reflexos no aviso prévio, 13º salário, descanso semanal remunerado, férias e o adicional de 1/3, FGTS e a multa de 40%; e diárias referentes a cursos e a viagens internacionais. E foi mantida a condenação da TAM para indenizar a aeromoça pelos gastos com maquiagem.

Os autos estão pendentes para julgamento dos embargos de declaração.

Processo nº: 10019687820155020701.

Fonte: Tribunal Regional do Trabalho da 2ª Região/SP. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

CONTRIBUINTE INDIVIDUAL QUE RESIDE NO EXTERIOR E CONTRIBUI PARA O INSS TEM DIREITO À CONCESSÃO DE BENEFÍCIO

|

| |

|

| |

A 1ª Turma do TRF1 negou provimento à apelação do Instituto Nacional do Seguro Social (INSS) contra a sentença, da Comarca de Estrela do Norte/GO, que julgou procedente o pedido de concessão de salário-maternidade a uma segurada urbana, na condição de contribuinte individual, com início do benefício na data de nascimento de sua filha.

Sustenta o INSS que a demandante não reuniu condições necessárias para o recebimento do benefício. Afirma que a apelada é contribuinte individual que reside e trabalha no exterior, razão pela qual suas contribuições teriam sido realizadas de forma indevida. Pleiteia a autarquia a reforma da sentença para que seja julgado improcedente o pedido.

Em seu voto, o relator, desembargador federal Carlos Brandão, destacou que o brasileiro residente e domiciliado no exterior que não se enquadre como segurado obrigatório do Regime Geral da Previdência Social (RGPS) e que não é filiado a regime previdenciário de pais com o qual o Brasil não mantém acordo internacional pode se filiar ao RGPS como segurado facultativo mediante contribuição.

No caso, a autora, residente na Irlanda, efetuou recolhimentos à previdência social de 2009 a 2014, e em razão do nascimento de sua filha, em 2012, requereu a concessão do benefício.

O magistrado afirmou que o próprio governo brasileiro, conforme informações no portal do Ministério das Relações Exteriores (MRE), reconhece a possibilidade de brasileiro residente no exterior continuar contribuindo para a previdência social.

O desembargador ressaltou que é possível verificar a lista dos países com os quais o Brasil tem acordo internacional de previdência e constatar que a Irlanda não consta no rol daqueles países com os quais o Brasil possui o acordo.

Assim sendo, tratando-se de segurado facultativo, nos termos do art. 13 da Lei nº 8.213/91, e comprovado o recolhimento das contribuições previdenciárias por tempo superior ao da carência do benefício, deve ser mantida a sentença que concedeu o benefício de salário-maternidade à autora.

A decisão foi unânime.

Processo nº: 0007701-70-2015.4019199-GO.

Data do julgamento: 07/06/2017.

Data de publicação: 12/07/2017.

Fonte: Assessoria de Comunicação Social do Tribunal Regional Federal da 1ª Região. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

DOIS AGRICULTORES SÃO CONDENADOS POR FALSO TESTEMUNHO

|

| |

|

| |

O Tribunal Regional Federal da 4ª Região (TRF4) manteve a condenação de dois agricultores que deram falso testemunho na justiça para que a vizinha obtivesse aposentadoria rural. A decisão foi tomada pela 7ª turma em abril deste ano.

Em fevereiro de 2011, os dois serviram de testemunhas da mulher em pedido de aposentadoria rural. Na ocasião, afirmaram que ela havia se afastado da atividade rural há mais de 10 anos. O benefício foi negado administrativamente e ela ajuizou ação na Justiça Federal novamente pedindo aos dois que servissem de testemunhas. Na audiência, eles mudaram o depoimento, afirmando que ela trabalhava atualmente na lavoura.

Percebendo o conflito de informações nos depoimentos, o Ministério Público Federal (MPF) denunciou os dois homens por falso testemunho. A sentença foi condenatória e os réus apelaram ao tribunal. Eles alegaram que não haviam lido os termos dos depoimentos prestados administrativamente.

Segundo a relatora do caso, desembargadora federal Cláudia Cristina Cristofani, a ausência de leitura das afirmativas lançadas nos termos dos depoimentos prestados no INSS não descaracteriza a veracidade das informações expressadas no documento. "Resta claro que os acusados alteraram a versão dos seus depoimentos em sede judicial para que a interessada obtivesse o deferimento da aposentaria, à vista do indeferimento no âmbito administrativo", afirmou a desembargadora.

Eles terão que pagar o valor de um salário mínimo para uma entidade beneficente e prestar serviços comunitários por 1 ano e 2 meses.

Fonte: Tribunal Regional Federal da 4ª Região. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

| ÁREA ESTADUAL / NOTÍCIAS (todos os estados) |

|

| |

| Mato Grosso

GOVERNO PUBLICA MEDIDAS PARA FOMENTAR E FACILITAR ATIVIDADES ECONÔMICAS

|

| |

|

| |

O Governo de Mato Grosso publicou no Diário Oficial do Estado (DOE) do dia 02.08.2017, diversas medidas na área fiscal com o objetivo de apoiar o fomento da economia e simplificar os procedimentos das obrigações acessórias aos contribuintes. São nove decretos que beneficiarão comércio, agricultura, Microempreendedores Individuais (MEIs) e para a população mato-grossense.

A melhoria no ambiente de negócios é uma diretriz deste governo. "Obviamente podemos dar grandes passos, com a Reforma Tributária e o Programa de Modernização da Secretaria de Fazenda, mas essas pequenas ações, que têm impacto mais difuso, também são importantes para favorecer esse ambiente", afirma o secretário Gustavo de Oliveira.

Os decretos são resultados de conversas e alinhamentos que o Executivo vem mantendo, desde o início desta gestão, com representantes de diversas entidades de classes no Estado.

"As demandas chegam, avaliamos e quando pertinentes atendemos aos pleitos. Assim foi determinado pelo governador Pedro Taques desde o começo e seguirá sendo assim até o fim desta administração. E neste momento em que o Estado e o país continuam vivendo um momento delicado na economia e na política, nossa posição não seria diferente", explica o gestor.

Empreendedor Individual

Entre as medidas publicadas nesta terça-feira e que visam simplificar os procedimentos das obrigações acessórias e tornar as transações mais seguras tanto para os contribuintes, quanto para Fisco Estadual, está a emissão de Nota Fiscal Eletrônica (NF-e) por Microempreendedores Individuais (MEIs).

A partir de agora essa categoria de contribuinte poderá emitir o documento do próprio computador, o que gera uma economia com o deslocamento, até uma unidade fazendária, e de tempo de espera para o atendimento físico. Antes os MEIs estavam limitados a emitir apenas a Nota Fiscal Avulsa (NFA) e, para isso, precisavam se dirigir a uma Agência Fazendária.

O uso da NF-e para o microempreendedor individual será opcional e poderá substituir qualquer documento fiscal, conforme previsto no artigo 174, do Regulamento do ICMS (RICMS).

Produtor rural

Ainda em relação a documentos fiscais, os produtores rurais, sejam pequenos, médios ou grandes, terão mais prazo para emitir e entregar a declaração de registro de Informações de notas fiscais e documentos fiscais não inseridos no Sistema de Notas Fiscais de Saída e Outros Documentos (NFI). A medida visa dar mais tempo para o produtor cumprir com essa obrigação, já que muitas vezes permanece por dias no campo, para somente depois seguir para um lugar que tenha sinal de internet para fazer os procedimentos necessários.

Agora a declaração poderá ser emitida até o décimo dia do mês seguinte ao da realização da operação e não mais no terceiro dia. Já o envio ao destinatário poderá ser feito até o décimo quinto dia do mês seguinte ao da operação, sendo que antes tinha que ser encaminhado até o décimo dia.

Sacos de ráfia

Ainda em relação aos produtores rurais, estes ficarão desobrigados a emitir nota fiscal de trânsito para sacos vazios de ráfia quando forem transportados para centrais ou postos de coleta, inscritos no cadastro de contribuintes de Mato Grosso, para reciclagem do material ou incineração.

Além de simplificar o cumprimento da obrigação acessória a mudança visa colaborar com a preservação do meio ambiente, pois os estabelecimentos dão destinação adequada à sacaria devolvida.

Os sacos de ráfia são feitos de uma espécie de palmeira resistente ou de prolipropileno (plástico reciclável) e são utilizados para acondicionar as embalagens vazias de agroquímicos.

Mudança de Regime

Os contribuintes que desejam sair do regime de estimativa simplificada, conhecido como carga média, e ir para a apuração normal também serão beneficiados com medida que visa desburocratizar os processos tributários.

Agora, em qualquer época do ano, o contribuinte poderá formalizar sua opção de regime para recolher o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), sendo que a mudança passa a valer no primeiro dia do segundo mês subsequente ao do deferimento do pedido. Pela regra anterior a solicitação pode ser feita de janeiro ao último dia útil de novembro, mas a mudança só entrava em vigor a partir de primeiro de janeiro do ano seguinte.

Taxas

A Sefaz também vai deixar de lançar no Sistema Conta Corrente Fiscal os débitos referentes às Taxas de Segurança Contra Incêndio (Tacin) e de Segurança Pública (Taseg) de contribuintes com cadastro baixado ou suspenso há mais de dois anos.

A medida visa promover economia e mais agilidade aos procedimentos administrativos, uma vez que gasto com o processamento dos débitos desses contribuintes acaba sendo maior que os valores lançados, ficam pendentes e não retornam para os cofres públicos.

Veículos

Outra mudança realizada está na forma de apuração do ICMS na compra interestadual de veículos automotores usados. Atualmente, o segmento, tanto de atacado quanto de varejo, está sujeito ao regime de estimativa simplificada, a chamada carga média, que varia entre 13% e 18%.

Com a alteração, que visa fomentar o mercado de revenda de veículos usados, promovendo competitividade e fortalecimento do segmento, toda operação de entrada desses veículos passa a ter o mesmo tratamento dado às compras interestaduais de veículos novos. Dessa forma, será aplicada a apuração normal do ICMS, reduzindo a base de cálculo a 5% do valor do produto constante da nota fiscal de venda.

Consertos

A Sefaz também está prorrogando o prazo para retorno de máquinas, equipamentos, ferramentas e objetos, de uso do contribuinte, destinados à manutenção e conserto, sem a incidência do ICMS. Quando houver saída, interna e externa desses itens, inclusive de suas partes ou peças, o prazo para retono ao estabelecimento de origem passa de 60 dias para 120 dias prorrogáveis, após emissão da nota fiscal.

Em caso de prorrogação do prazo, o contribuinte deverá apresentar documentação comprovando que não foi possível realizar o serviço dentro do limite estipulado.

A alteração tem o objetivo de adequar a legislação tributária de Mato Grosso ao que já é aplicado nos demais estados, inclusive nos circunvizinhos como Mato Grosso do Sul e Goiás, que concedem o prazo maiores. A extensão dos dias evita prejuízos aos contribuintes que, com um prazo exíguo, não conseguiam obter de volta os equipamentos e ficavam sujeitos ao recolhimento do imposto com acréscimo de multas e juros.

O decreto permite também que, nos casos de locação ou empréstimo de equipamentos, o imposto não incida nas operações de saída desde que o retorno ao estabelecimento esteja previsto em contrato entre as partes. Nestes casos, o prazo pode ser superior aos 120 dias, conforme acordado em contrato.

Diferimento

Contribuintes rurais que emitem nota fiscal e estão sujeito ao diferimento do ICMS também devem ficar atentos às regras, que estão mais claras. A fim de facilitar e simplificar o preenchimento do documento, o fisco estadual definiu, por meio de decreto, que o valor do imposto não deverá ser destacado das notas fiscais.

Nestes casos, o contribuinte deverá inserir no campo "Informações complementares" a informação "ICMS diferido". Além disso, ele também deverá usar na nota o valor da operação e não o valor estipulado pela Lista de Preço Mínimo (LPM) como estava sendo usado.

Distorções na interpretação e aplicação da legislação provocavam o uso de forma equivocada da LPM na nota fiscal, o que acarretava em autuações aos contribuintes.

Fonte: Secretaria da Fazenda do Estado do Mato Grosso.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Santa Catarina

CREDENCIAMENTO DOS DESENVOLVEDORES DO PAF-ECF EM SANTA CATARINA PASSA A SER TOTALMENTE DIGITAL

|

| |

|

| |

Mudança traz desburocratização e redução de custos.

Desde ontem, segunda-feira, 07/08, o processo de credenciamento dos desenvolvedores do Programa Aplicativo Fiscal - Emissor de Cupom Fiscal (PAF-ECF) junto à Fazenda de Santa Catarina torna-se totalmente digital. A nova rotina traz redução significativa de custos para os desenvolvedores de PAF-ECF como a eliminação de cópias autenticadas e reconhecimento de firma em cartório, bem como de despesas de correio. Todos os documentos necessários para obtenção do login de acesso ao Sistema de Administração Tributária (SAT/SEF) serão enviados eletronicamente. Além da redução dos custos, o processo economiza o tempo que seria gasto no envio de documentos pela via postal.

Poderão fazer uso da nova rotina, as empresas desenvolvedoras que possuam certificado digital, padrão ICP-Brasil.

A novidade é resultado do trabalho conjunto dos servidores que integram as equipes do SAT, Grupo Especialista em Automação Fiscal (GESAC) e Gerência de Fiscalização (GEFIS).

Dúvidas devem ser enviadas para: cadas...@sefaz.sc.gov.br.

Fonte: Assessoria de Comunicação da SEF/SC.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Todos os Estados

AGU CONTESTA AÇÃO CONTRA ICMS SOBRE SOFTWARE

|

| |

|

| |

Em nome do presidente Michel Temer, a Advogada-Geral da União, Grace Mendonça, enviou ao Supremo Tribunal Federal, nesta quarta-feira (2/8), manifestação pela improcedência de ação de inconstitucionalidade na qual a Confederação Nacional de Serviços (CNS) questiona o fato gerador do ICMS sobre operações relativas à circulação de programas de computador - softwares.

Na ADI 5.659, ajuizada em março, a CNS investe contra decreto de Minas Gerais, de 2015, e pede interpretação conforme à Constituição da norma estadual e do artigo 2º da Lei Kandir (Lei Complementar nº 87/1996) referentes às hipóteses de não incidência do ICMS em operações com softwares. O ministro Dias Toffoli é o relator da ADI.

Na manifestação necessária para que a ação venha a ser julgada proximamente, a AGU sustenta que a matéria de incidência do ICMS nessas operações não é "virgem" na jurisprudência da Corte Constitucional.

A advogada-geral da União ressalta que essa jurisprudência assentou que os programas de computadores são mercadorias postas no comércio, e podem sofrer a incidência do ICMS quando os arquivos digitais, cópias ou exemplares dos softwares forem produzidos em série e comercializados no varejo, como o chamado 'software de prateleira' (off de shelf). O ISS incidiria quando os programas de computador forem encomendados e produzidos, personalísticamente, para atender às necessidades específicas de determinado consumidor.

"Os softwares, ainda que qualificados como bens incorpóreos e adquiridos por meio de transferência eletrônica de dados, podem e devem ser alcançados pelo conceito constitucional e legal de mercadoria quando, produzidos em série, configurem operações de circulação mercantil, sendo, pois, passível de incidência do ICMS", defende a AGU.

Para a União, estaria demonstrada a constitucionalidade do artigo 2º da Lei Kandir. "Ressalvadas as hipóteses de imunidades tributárias, no mais, a Constituição Federal autoriza a possibilidade de incidência do ICMS sobre softwares produzidos em série, configurando operações de circulação de mercadorias, mesmo diante da inexistência de bens corpóreos".

Fonte: JOTA.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

| ÁREA ESTADUAL / LEGISLAÇÃO (todos os estados) |

|

| |

| Amazonas

IMPORTAÇÃO DE COMBUSTÍVEIS - ALTERAÇÃO NAS DESCRIÇÕES DOS CÓDIGOS DE RECEITAS E DESPESAS RELATIVOS AO ICMS

|

| |

|

| |

A Resolução GSefaz nº 28/2017, publicada no DOE/AM de 03.08.2017, altera as descrições dos códigos de receitas e despesas relativos ao ICMS - Importação de combustível, relacionados do Anexo Único da Resolução GSefaz nº 07/2007, que define os códigos para fins de recolhimentos em espécie feitos aos cofres do Estado, que passam a vigorar conforme abaixo:

|

Códigos de Receitas e despesas |

Tipo de Débito(*) |

DESCRIÇÃO |

|

1357 |

00 |

ICMS - IMPORTAÇÃO DE COMBUSTÍVEIS - 25% |

|

1377 |

00 |

ICMS - IMPORTAÇÃO DE COMBUSTÍVEIS - 18% |

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Distrito Federal

CERVEJA E REFRIGERANTE - ALTERAÇÃO NA PAUTA FISCAL

|

| |

|

| |

A Portaria Sefaz nº 151/2017, publicada no DO/DF de 04.08.2017, altera os Anexos I e III da Portaria nº 84, de 26 de abril de 2017, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com cervejas e refrigerantes, constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955 - RICMS, de 22 de dezembro de 1997.

Clique aqui para ver os novos valores da pauta fiscal para cervejas e refrigerantes.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Goiás

FABRICANTES DE LATAS DE ALUMÍNIO - AUMENTO DO LIMITE DE CRÉDITO OUTORGADO DE ICMS

|

| |

|

| |

O Decreto nº 9.019/2017, publicado no DOE/GO de 04.08.2017, que permite o aumento do valor do crédito outorgado de ICMS concedido ao fabricante de latas de alumínio para indústria de cerveja e outras bebidas, beneficiário do Produzir, desde que o valor efetivamente investido na execução de obras e aquisição de máquinas e equipamentos e demais investimentos fixos necessários à implantação da unidade industrial seja superior ao valor de R$ 270.000.000,00, devendo ser observado o seguinte:

I - o benefício fica condicionado:

a) à celebração de Termo de Acordo de Regime Especial (Tare) com a Secretaria de Estado da Fazenda, que definirá termos e condições para a sua utilização;

b) ao início de produção do complexo industrial implantado no prazo de até 36 meses, contados a partir da data de assinatura do Tare, assegurada a prorrogação deste prazo pelo período de 12 meses, desde que a dilação seja causada por razões inerentes à implantação da unidade industrial;

II - o valor do crédito deve ser correspondente à aplicação de 7% sobre o valor que exceder ao valor efetivamente investido;

III - o crédito outorgado deve ser apropriado em até 40 parcelas mensais e sucessivas, conforme definido em termo de acordo de regime especial.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Rio Grande do Sul

ABATEDORES DE GADO - ALTERAÇÃO NAS CONDIÇÕES PARA APROPRIAÇÃO DE CRÉDITO PRESUMIDO DE ICMS

|

| |

|

| |

O Decreto nº 53.664/2017, publicado no DOE/RS de 04.08.2017, modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS), para estabelecer que, a apropriação de crédito presumido de ICMS por estabelecimentos abatedores de gado vacum, ovino ou bufalino que integrarem o Programa Estadual de Desenvolvimento, Coordenação e Qualidade do Sistema Agroindustrial da Carne de Gado Vacum, Ovino e Bufalino (Agregar-RS Carnes), de 1º.08 a 31.12.2017, não está limitada ao valor do imposto devido antes dessa apropriação, nos termos estabelecidos na nota 2 do caput do art. 32 do Livro I do RICMS-RS/1997. Também ficou estabelecido que o saldo remanescente dessa apropriação que não for util

izado nos períodos de apuração de agosto a dezembro/2017 deverá ser estornado na apuração referente ao mês de janeiro/2018.

O citado decreto também revogou as notas 4 e 5 do inciso XI do art. 32 do Livro I do RICMS-RS/1997, as quais previam que o contribuinte que não recolhesse o imposto devido em razão de operações registradas em sua escrita fiscal ou declarado em guia informativa, perderia o direito à apropriação do crédito presumido nos 2 meses imediatamente posteriores ao do vencimento não cumprido, exceto se o pagamento fosse feito em até 30 dias contados da data do vencimento.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

|

| |

Legislação

Federal - Últimas Publicações |

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

|

| |

Legislação

Estadual/SC - Últimas Publicações |

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

|

| |

Artigos/Matérias

- Últimas Publicações |

| |

|

|

| |

|

|

| |

|

|

| |

|

|

|

| |

Vencimentos para 08/08/2017 - Área Federal |

Não existe vencimento para esta data! • Voltar

|

| |

Vencimentos para 08/08/2017 - Área Estadual |

Não existe vencimento para esta data! • Voltar

|

| |

Vencimentos

para 08/08/2017 - Área

Trabalhista e Previdenciária |

Não existe vencimento para esta data! • Voltar

|

| |

RETENÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS NA PRESTAÇÃO DE SERVIÇOS POR PESSOAS JURÍDICAS E POR PESSOAS FÍSICAS SEM VÍNCULO DE EMPREGO - Em 2 Aulas! |

| |

Data: 09/08/2017

Data: 09/08/2017

|

| |

DEMONSTRAÇÕES CONTÁBEIS - Regras de Elaboração para ME, EPP, Pequenas e Médias Empresas |

| |

Data: 14/08/2017

Data: 14/08/2017

|

| |

ATUALIZAÇÃO TRABALHISTA - Entenda as Mudanças da Reforma Trabalhista |

| |

Data: 17/08/2017

Data: 17/08/2017

|

| |

INVESTIDOR ANJO - MICROEMPRESAS OU EMPRESAS DE PEQUENO PORTE |

| |

Data: 31/08/2017

Data: 31/08/2017

|

| |

ATUALIZAÇÃO DE ICMS - Consolidação das Alterações do Segundo Semestre de 2017 e Projeção para 2018 |

| |

Data: 01/09/2017

Data: 01/09/2017

|

| |

SISCOSERV - Informações sobre Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio |

| |

Data: 04/09/2017

Data: 04/09/2017

|

| |

EFD-REINF - Escrituração Fiscal Digital das Retenções Previdenciárias e Informações da Contribuição Previdenciária Substituída |

| |

Data: 19/09/2017

Data: 19/09/2017

|

| |

SIMPLES NACIONAL - Regras Gerais e Alterações para 2017 e 2018 (8 horas) |

| |

Data: 25/09/2017

Data: 25/09/2017

|

| |

SIMPLES NACIONAL - Alterações para 2017 e 2018 (4 horas) |

| |

Data: 30/11/2017

Data: 30/11/2017

|

|

| |

ENTIDADES IMUNES E ISENTAS - Aspectos Tributários e Contábeis |

| |

|

| |

eSOCIAL VERSÃO 2.3 - SPED FOLHA (EVENTO POR EVENTO) |

| |

|

| |

ATUALIZAÇÃO TRABALHISTA - Entenda as Mudanças da Reforma Trabalhista |

| |

|

| |

SISCOSERV - Informações sobre Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio |

| |

|

| |

SIMPLES NACIONAL - Consolidação das Alterações Relacionadas ao ICMS e ISS |

| |

|

| |

SIMPLES NACIONAL - Regras Gerais e Alterações para 2017 e 2018 (8 horas) |

| |

|

| |

CONSTRUÇÃO CIVIL - Aspectos Previdenciários |

| |

|

| |

EFD-Reinf - Escrituração Fiscal Digital das Retenções Previdenciárias e Informações da Contribuição Previdenciária Substituída |

| |

|

| |

PERÍCIA JUDICIAL TRABALHISTA - Cálculos Trabalhistas |

| |

|

| |

SIMPLES NACIONAL - Alterações para 2017 e 2018 (4 horas) |

| |

|

| |

BENEFÍCIOS PREVIDENCIÁRIOS - Regras Gerais e Alterações Recentes |

| |

|

| |

SEGURANÇA E SAÚDE NO TRABALHO E AS PERSPECTIVAS COM O eSOCIAL |

| |

|

| |

DIFERENCIAL DE ALÍQUOTAS - Modalidades, Forma de Cálculo e Recolhimento |

| |

|

| |

HOLDING - Aspectos Societários, Contábeis e Tributários |

| |

|

| |

CONSTRUÇÃO CIVIL - Práticas Contábeis |

| |

|

| |

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - Teoria e Prática |

| |

|

| |

ESTOQUES E CUSTOS - Escrituração Contábil e Controles Fiscais |

| |

|

| |

RECEITA DE CONTRATO COM CLIENTES - Nova Contabilidade das Receitas a Partir de 2018 (NBC TG 47) |

| |

|

| |

INCORPORAÇÃO IMOBILIÁRIA - Tributação na Prática |

| |

|

|

| |

PER/DCOMP - Regras Gerais para Apresentação X Exercícios Práticos |

| |

|

| |

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - EXCLUSÕES E INCLUSÕES EM 2017 E NOVAS REGRAS PARA 2018 |

| |

|

| |

DCTF - Regras Gerais para Apresentação a partir de 2017 |

| |

|

| |

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) - Aspectos Gerais |

| |

|

| |

RECEITA DE CONTRATO COM CLIENTES - Nova Contabilidade das Receitas a Partir de 2018 (NBC TG 47) - Em 2 Aulas! |

| |

|

| |

CONSTRUÇÃO CIVIL - Aspectos Previdenciários |

| |

|

| |

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) - Regras Gerais de Apresentação para Lucro Real, Presumido, Arbitrado e Entidades Imunes ou Isentas (EAD) |

| |

|

| |

SCP, SPE, PATRIMÔNIO DE AFETAÇÃO E O RET - EM 2 AULAS |

| |

|

| |

NOTAS EXPLICATIVAS - Regras de Elaboração para ME, EPP, Pequenas e Médias Empresas e Entidades Sem Fins Lucrativos |

| |

|

| |

SPED CONTÁBIL 2017 - Apresentação do Leiaute 5, das Novas Regras de Substituição e de Assinatura, e do Bloco K - Conglomerados Econômicos |

| |

|

| |

DIRPF - Regras Gerais para Preenchimento e Apresentação |

| |

|

| |

REGIME ESPECIAL CONCEDIDO AOS IMPORTADORES (TTDs 409, 410 e 411) |

| |

|

| |

CONSTRUÇÃO CIVIL: CONTABILIDADE E TRIBUTAÇÃO - EM 3 AULAS (EAD) |

| |

|

| |

ISS - Aspecto Material e Quantitativo, Retenção na Fonte e Substituição Tributária, Conflito de Competência ISS X ICMS X IPI e CPOM |

| |

|

| |

DIRF 2017 - Regras de Apresentação com Demonstração de Casos Práticos de Preenchimento |

| |

|

| |

ESTOQUES E CUSTOS - Escrituração Contábil e Controles Fiscais |

| |

|

| |

GANHO DE CAPITAL PESSOA FÍSICA - Atualizações de Acordo com a Lei nº 13.259/16 |

| |

|

| |

DIRF/DMED/DIMOB - Regras Gerais para Apresentação |

| |

|

| |

COAF: Comunicação e Declaração Negativa para Organizações e Profissionais Contábeis |

| |

|

| |

SIMPLES NACIONAL - Alterações pela Lei Complementar nº 155/2016 |

| |

|

| |

PARCELAMENTO DO SIMPLES NACIONAL - Âmbito Federal |

| |

|

| |

ENTIDADES IMUNES E ISENTAS - Aspectos Tributários e Contábeis - Em 2 Aulas |

| |

|

| |

HOLDING - Aspectos Societários, Contábeis e Tributários em 2 Aulas! |

| |

|

| |

DEMONSTRAÇÕES CONTÁBEIS - Regras de Elaboração para ME, EPP, Pequenas e Médias Empresas |

| |

|

| |

ICMS/ST: ALTERAÇÕES NO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA E NO CEST PARA 1º.10.2016 |

| |

|

| |

RETENÇÕES NA FONTE NAS PRESTAÇÕES DE SERVIÇOS (Pis-Pasep/Cofins/CSLL/IRRF) - Com Base na Lei 13.137/15 |

| |

|

| |

Alíquota de ICMS (4%) para Importados e FCI (Da Geração à Transmissão) |

| |

|

|

| |

::: TJLP

05/2017: 0,5700%.

|

| |

::: IGP-M/FGV

07/2017: -0,72%.

|

| |

::: INPC/IBGE

06/2017: -0,30%.

|

| |

::: IPC/FIPE

06/2017: 0,05%.

|

| |

::: IPCA/IBGE

06/2017: -0,23%.

|

| |

::: TAXA SELIC

07/2017: 0,80%.

|

| |

::: SALÁRIO MÍNIMO - Janeiro/2017

Mês: R$ 937,00.

Dia: R$ 31,23.

Hora: R$ 4,26.

|

|

| |

|

|

|

| |

|

| |

NOTA

ITC - É expressamente proibida a reprodução

parcial e/ou total das notícias aqui veiculadas

e de autoria do Editorial ITC e exclusivas do site

www.itcnet.com.br, exceto impressão, citações

acompanhadas da indicação do ITC Consultoria

como fonte, necessariamente com link para www.itcnet.com.br,

e referência bibliográfica, quando

for o caso (Lei nº 9.610/98).

|

|

|

|

|

ITC Informativo Tributário Contábil

(48) 3205-2200

Rua Antonio Dib Mussi, 474, 2º Piso - Entrada Lateral - Centro

- Florianópolis / SC - CEP: 88015-110

www.itcnet.com.br

|

| • |

De acordo com as normas brasileiras e internacionais a respeito,

este e-mail não pode ser considerado SPAM, uma vez que

inclui instruções sobre como deixar de recebê-lo.

Para tal, basta apenas nos enviar um reply com "remover"

no campo "assunto".

Obs: Para garantir que nossos comunicados cheguem

em sua caixa de entrada, adicione o e-mail i...@itcnet.com.br ao

seu catálogo de endereços. |

|