|

| |

01/08/2017

|

| |

| |

| |

|

ITR - ALTERADAS DISPOSIÇÕES SOBRE A APRESENTAÇÃO DA DITR DE 2017

|

| |

|

| |

Através da Instrução Normativa RFB nº 1.723/2017, publicada no DOU de 31.07.2017, a Receita Federal do Brasil altera a Instrução Normativa RFB nº 1.715, de 6 de julho de 2017, que dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2017.

A citada Instrução Normativa alterou o inciso III do art. 2º da Instrução Normativa RFB nº 1.715/2017, que trata sobre a perda do direito ou da posse, obrigando à entrega da DITR, a pessoa jurídica que recebeu o imóvel rural nas hipóteses previstas no inciso II do art. 2º (perda da posse ou do direito de propriedade), desde que essas hipóteses tenham ocorrido entre 1º.01 e 29.09.2017.

Foi alterado também o caput do art. 9º da Instrução Normativa RFB nº 1.715/2017, que trata da apresentação e da entrega fora do prazo da DITR, dispondo que a entrega da DITR após o dia 29.09.2017, se obrigatória, sujeita o contribuinte à multa de 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido, não podendo o seu valor ser inferior a R$ 50,00, no caso de imóvel rural sujeito à apuração do imposto, sem prejuízo da multa e dos juros de mora devidos pela falta ou insuficiência do recolhimento do imposto ou quota.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

FIQUE POR DENTRO DO NOVO PROGRAMA DE PARCELAMENTO

|

| |

|

| |

O período de adesão ao Programa Especial de Regularização Tributária (PERT) começa nessa terça-feira (01/08) e vai até o fim do mês, em 31 de agosto. A adesão deverá ser realizada no Centro Virtual de Atendimento ao Contribuinte da PGFN (e-CAC PGFN), por meio da internet.

O deferimento da adesão está condicionado ao pagamento do valor à vista ou da primeira prestação, conforme o caso, que deverá ser efetuado exclusivamente mediante o Documento de Arrecadação das Receitas Federais (Darf), também disponível no e-CAC PGFN. O vencimento será o último dia útil do mês do pedido de adesão.

Os contribuintes que já possuem débitos parcelados em outras modalidades poderão desistir do parcelamento em curso e optar pelo PERT. Para isso, o responsável deverá: formalizar a desistência desses parcelamentos e acompanhar a situação do requerimento no e-CAC PGFN, na opção "Desistência de Parcelamentos". A adesão ao PERT poderá ser realizada somente após o deferimento do pedido de desistência.

Importante destacar, a desistência de parcelamentos anteriores ativos para fins de adesão ao programa implicará a perda de todas as eventuais reduções aplicadas sobre os valores já pagos, conforme previsto em legislação específica de cada modalidade de parcelamento.

Nas hipóteses em que os pedidos de adesão ao PERT sejam cancelados ou não produzam efeitos, os parcelamentos para os quais houver desistência não serão restabelecidos.

Fonte: Procuradoria Geral da Fazenda Nacional.

CURSO VIA WEB (AO VIVO) PROGRAMADO PELO ITC CURSOS: Para os interessados em obter mais informações sobre o Programa Especial de Regularização Tributária (PERT), o ITC Cursos incluiu em sua grade de cursos via web (online) o curso: "PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) - Aspectos Gerais", que será transmitido AO VIVO, diretamente do nosso estúdio, no dia 08/08/2017 (3ª feira), no horário das 13:30 às 16hs (2:30 horas/aula), com o objetivo de abordar os procedimentos relativos ao PERT que devem ser observados no âmbito da Secretaria da Receita Federal do Brasil e Procuradoria Geral da Fazenda Nacional.

Confira abaixo o conteúdo programático do curso:

1 - PERT (Programa Especial de Regularização Tributária)

1.1 - Débitos Objeto do PERT

1.2 - Débitos Vedados no PERT

2 - REQUERIMENTO DE ADESÃO AO PERT E SEUS EFEITOS

3 - MODALIDADES DE LIQUIDAÇÃO DOS DÉBITOS

3.1 - Modalidades no âmbito da Secretaria da Receita Federal do Brasil

3.2 - Modalidades no âmbito da Procuradoria Geral da Fazendo Nacional

4 - PRESTAÇÕES E SEU PAGAMENTO

5 - DÉBITOS EM DISCUSSÃO ADMINISTRATIVA OU JUDICIAL

6 - DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO

7 - CONSOLIDAÇÃO

8 - EXCLUSÃO DO PERT.

Essa nova modalidade de cursos via web permite que pessoas com pouca disponibilidade de tempo (ou que residam em lugares mais distantes de nossa unidade presencial), possam se atualizar profissionalmente, acessando aulas de qualidade em sua casa ou escritório. No curso transmitido AO VIVO, além da possibilidade do aluno utilizar o chat durante a transmissão do curso para dirimir suas dúvidas, poderá ainda formular mais 3 perguntas (com dúvidas sobre o assunto abordado) em até 14 dias corridos após a transmissão do curso. Para encaminhar suas dúvidas sobre o conteúdo do curso, basta enviar um e-mail para: cur...@itcnet.com.br, informando o nome do curso e seu CPF/CNPJ.

Em até 24 horas após a transmissão AO VIVO, o vídeo do curso estará disponível para ser assistido novamente em até 14 dias. Serão disponibilizadas 5 horas, o que possibilita assisti-lo mais 2 vezes na íntegra, no local e horário que melhor lhe convier e também junto com seus colegas e/ou colaboradores.

Confira abaixo o vídeo de apresentação do curso via web (online)!

Acesse o link abaixo, faça a PRÉ-INSCRIÇÃO e GARANTA sua VAGA!

CLIQUE AQUI E FAÇA SUA INSCRIÇÃO ON-LINE.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

| ÁREA TRABALHISTA E PREVIDENCIÁRIA |

|

|

|

FGTS - SAQUE DA CONTA INATIVA - PROCEDIMENTOS - COMPROVAÇÃO DA IMPOSSIBILIDADE DE COMPARECIMENTO PESSOAL ATÉ 31/07/2017

|

| |

|

| |

A Circular CAIXA nº 777, de 27/07/2017, publicada no DOU de 31/07/2017, estabelece normas operacionais para movimentação das contas vinculadas a contrato de trabalho extinto até 31 de dezembro de 2015 dos titulares de conta que comprovem a impossibilidade de comparecimento pessoal para solicitação do saque do FGTS no período de 10 de julho de 2017 até 31 de julho de 2017, em cumprimento ao disposto no Decreto nº 9.108/2017.

Para efeito do que dispõe o Decreto nº 9.108/2017, são situações de comprovada impossibilidade de comparecimento pessoal do titular da conta vinculada do FGTS, no período retro mencionado, para solicitação de movimentação de valores:

a) motivo de grave moléstia que impeça o comparecimento do titular;

b) nos casos de cumprimento de pena ou prisão administrativa restritiva de liberdade.

O trabalhador enquadrado nas situações citadas poderá movimentar os valores da conta vinculada do FGTS até 31 de dezembro de 2018.

A impossibilidade de comparecimento do trabalhador poderá ser comprovada por meio da apresentação de:

a) atestado médico, nos casos de grave moléstia, justificando a impossibilidade de comparecimento do titular da conta vinculada;

b) certidão, em nome do titular da conta vinculada, obtida junto a Vara de Execução Penal, Vara de Execução Criminal ou juízo responsável que decretou a prisão, ou ainda expedida pela autoridade da unidade prisional que o custodiou, nos casos de cumprimento de pena ou prisão administrativa restritiva de liberdade.

A movimentação ocorrerá nas contas vinculadas a contrato de trabalho extinto a pedido do trabalhador ou por motivo de justa causa até 31 de dezembro de 2015, ficando isentas as exigências referentes à permanência de 3 anos, ininterruptos, fora do Regime do FGTS, bem como da condição para saque após a data de aniversário do titular de conta do Fundo de Garantia, conforme inciso VIII do art. 20 da Lei nº 8.036/1990.

O Novo Manual FGTS - Movimentação da Conta Vinculada encontra-se disponível no endereço eletrônico da Caixa Econômica Federal, FGTS - Manuais Operacionais.

Clique aqui para acessar o Novo Manual FGTS - Movimentação da Conta Vinculada.

Por fim, ficam revogadas, a partir de 01 de agosto de 2017, as Circulares CAIXA nº 756/2017 e 752/2017.

Fonte: Editorial ITC Consultoria. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

GRÁVIDA PERDE ESTABILIDADE APÓS COMETER FALTA GRAVE

|

| |

|

| |

Mesmo possuindo estabilidade por estar grávida, uma vendedora interna do frigorífico JBS foi demitida por justa causa, após cometer falta grave, fraudando o sistema da Companhia para aumentar suas comissões. Apesar dos recursos apresentados pela empregada, a decisão da empresa foi mantida pela Justiça do Trabalho tanto em primeira, quanto em segunda instância.

Ela foi admitida em dezembro de 2015 para exercer a função de vendedora, realizando suas atividades via e-mail e/ou por telefone, adquirindo, em razão da gravidez, a estabilidade provisória, da concepção até 5 meses após o parto. A proteção constitucional da estabilidade, entretanto, não desobriga a empregada de cumprir todas as obrigações contratuais, sendo possível, em caso de desrespeito grave, a dispensa por justa causa.

Com a desculpa de treinar os procedimentos de acesso ao sistema, ela obteve as senhas de uma colega, analista financeira. Do seu computador, ela alterou diversos pedidos realizados pela analista financeira, registrando-os em seu nome para receber as comissões por aquelas vendas. A suspeita foi confirmada após o setor de Tecnologia da Informação (TI) da JBS confirmar que a fraude provinha do computador da trabalhadora grávida. Questionada, ela negou em um primeiro momento, mas depois acabou por confessar as alterações com o intuito de receber valores que não lhe pertenciam.

O pedido de conversão da dispensa por justa causa em dispensa sem justo motivo foi negado na 4ª Vara do Trabalho de Cuiabá, que teve a decisão mantida pelo Tribunal Regional do Trabalho de Mato Grosso (TRT/MT). A 2ª Turma do Tribunal confirmou que a falta grave cometida configurava justa causa para perda da estabilidade.

Segundo os magistrados da 2ª Turma, o argumento de que não teve direito a se defender da acusação foi derrubado, já que a empresa comprovou o acontecido, demonstrando o passo a passo da investigação até a demissão da trabalhadora por justa causa.

A relatora do processo no Tribunal, Desembargadora Eliney Veloso, ressaltou caber ao empregador dirigir a prestação de serviços, bem como controlar e disciplinar a ordem dos trabalhos, possuindo a faculdade de aplicar penalidades aos empregados que descumpram as obrigações do contrato de trabalho, observando, é claro, a legislação, a razoabilidade e a proporcionalidade da pena em relação à falta praticada.

Acompanhando o voto da relatora, a 2ª Turma concluiu que, de fato, a obreira infringiu as normas de conduta impostas aos empregados da Companhia, fraudando o sistema para obter benefícios próprios em detrimento de outros colegas que, assim como ela, eram vendedores internos. "Como se vê, o cabedal probatório é inequívoco acerca da conduta irregular perpetrada pela Autora, justificando, dessa forma, o seu despedimento de forma motivada, nos moldes do art. 482, alínea "a", da CLT", concluiu a desembargadora."

PJe: 0000319-33.2016.5.23.0004.

Fonte: Tribunal Regional do Trabalho da 23ª Região. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

TRABALHADORA DEMITIDA POR MEIO DE GRUPO NO WHATSAPP DEVE RECEBER INDENIZAÇÃO POR DANOS MORAIS

|

| |

|

| |

A Justiça do Trabalho condenou empresa do Distrito Federal a pagar indenização por danos morais a uma instrumentadora cirúrgica que foi demitida por meio de grupo de trabalho no aplicativo Whatsapp. De acordo com a juíza Maria Socorro de Souza Lobo, em exercício na 19ª Vara do Trabalho de Brasília, ficou clara a forma vexatória como o empregador expôs a rescisão contratual, submetendo a trabalhadora a constrangimento perante seus colegas.

Após a dispensa, a enfermeira ajuizou reclamação trabalhista pleiteando diversos direitos trabalhistas, como adicional de insalubridade, acúmulo de funções, horas extras por falta de intervalos intrajornada, equiparação salarial e a condenação da empresa ao pagamento de indenização por danos morais, ao argumento, entre outros, de que a demissão, informada por meio do aplicativo, teria lhe causado constrangimentos. A empresa contestou as alegações da autora da reclamação e se manifestou pela improcedência dos pedidos.

Forma vexatória

A forma como o sócio da empresa procedeu à dispensa da autora da reclamação é despida do respeito que deve nortear as relações de emprego, salientou a magistrada na sentença. Nenhum empregador é obrigado a permanecer com um empregado, mas para proceder à rescisão contratual deve agir de forma urbana e civilizada, até por conta da inexistência de justa causa para a dispensa. Para a juíza, é cristalino, pela mensagem enviada pelo empregador via aplicativo, "a forma vexatória como expôs a rescisão contratual da demandante, sendo desnecessário tal comportamento, pois submeteu a obreira a constrangimentos perante seus colegas".

Assim, considerando o dano advindo da forma como ocorreu a dispensa, a magistrada condenou a empresa a indenizar a instrumentadora, por danos morais, em R$ 10 mil.

Demais pedidos

Quanto aos demais pedidos, a juíza deferiu apenas o pagamento de horas-extras, por falta de concessão de intervalos intrajornada, e da multa prevista no artigo 477 da Consolidação das Leis do Trabalho (CLT), por falta de comprovação da quitação, dentro do prazo legal, da rescisão contratual. Os demais pleitos foram todos julgados improcedentes pela magistrada.

Processo nº: 0000999-33.2016.5.10.0019.

Fonte: Tribunal Regional do Trabalho da 10ª Região - Distrito Federal e Tocantins. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

LEGISLAÇÃO TRABALHISTA - ALTERAÇÕES - PUBLICAÇÃO DA REFORMA TRABALHISTA - REPUBLICAÇÃO

|

| |

|

| |

Conforme já publicado na edição do ITCNET Mail do dia 14.07.2017, a Lei nº 13.467, de 13/07/2017, publicada no DOU de 14/07/2017, altera a Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, e as Leis nºs 6.019, de 03/01/1974, 8.036, de 11/05/1990, e 8.212, de 24/07/1991, a fim de adequar a legislação às novas relações de trabalho.

As novas regras entrarão em vigor 120 dias após a publicação no Diário Oficial. Assim, as mudanças começarão a valer apenas em 10 de novembro 2017.

Abaixo, destacamos alguns pontos das alterações na legislação trabalhista:

- Teletrabalho

As novas regras exigem que as obrigações do serviço feito fora da empresa - como home office - sejam especificadas no contrato, o que já vem sendo feito hoje na prática.

Deve ficar claro no contrato quem é o responsável pela aquisição de materiais e infraestrutura necessária ao trabalho, e também a forma de reembolso, observando que em face ao risco da atividade econômica ser do empregador, estas despesas deverão ser arcadas por este.

- Jornada a tempo parcial de 30 horas

A jornada a tempo parcial altera de 25 horas semanais para 30 horas semanais e o empregado poderá realizar até 6 horas extras semanais.

- Banco de horas de 6 meses por Acordo individual

A compensação das horas extras com folgas será possível por acordo direto entre empregado e empregador, sem necessidade de previsão por meio de instrumento coletivo de trabalho.

- Fim do pagamento das horas de deslocamento (in itinere)

A empresa poderá deixar de pagar as horas de deslocamento a partir da vigência da nova lei.

A justiça trabalhista vinha decidindo (Súmula nº 90 do TST) que era devido as horas in itinire quando o empregado estava dentro de um transporte fornecido pela empresa em locais de difícil acesso não cobertos por transporte público regular.

- Férias

As férias poderão ser parceladas em até 3 períodos, sendo que um deles deve ter pelo menos 14 dias e os demais, no mínimo 5 dias.

- Insalubridade para gestantes

A legislação passa a esclarecer que a empregada gestante deve se afastar do trabalho insalubre com a percepção do adicional de insalubridade.

- Trabalho intermitente

A nova modalidade de contrato de trabalho permitirá que as empresas contratem empregados apenas para períodos de necessidade, pagando somente pelo período trabalhado desde que o trabalhador seja avisado com no mínimo 3 dias de antecedência, o que já vinha sendo adotado por alguns segmentos econômicos, como restaurantes, bares e similares, com quadro fixo de funcionários e tinha "autônomos" para os dias de mais movimento.

Ao final de cada prestação de serviços, haverá uma "rescisão contratual" com a quitação de férias, 13º salário e repouso semanal.

- Demissão consensual

Passará a ser legal o 'acordo para desligamento' e o empregado fará jus a metade das indenizações de aviso prévio e multa rescisória do FGTS. O empregado poderá fazer o saque de 80% do saldo do FGTS. Não haverá acesso ao seguro-desemprego.

- Contribuições Sindicais

Qualquer contribuição cobrada pela entidade sindical só poderá ser descontada da folha de pagamento do empregado, se este autorizar o empregador.

A contribuição sindical, antigo imposto sindical, deixará de ser compulsória no próximo período de cobrança (ano 2018), tanto da parte patronal, quanto dos trabalhadores (autônomos, empregados e trabalhadores avulsos).

- Prevalência do Negociado pelo Legislado

A convenção coletiva e o acordo coletivo de trabalho passa a ter prevalência sobre a lei quando se tratar de, entre outros temas de: pacto quanto à jornada de trabalho, observados os limites constitucionais; banco de horas anual; intervalo intrajornada, respeitado o limite mínimo de 30 minutos para jornadas superiores a 6 horas; regime de sobreaviso; modalidade de registro de jornada de trabalho; troca do dia de feriado; prorrogação de jornada em ambientes insalubres, sem licença prévia do Ministério do Trabalho.

Ainda há previsão dos direitos que não podem ser objeto de negociação coletiva, tais como: o salário mínimo, o seguro-desemprego, as férias e o seu respectivo adicional constitucional, o 13º salário, entre outros previstos no art. 7º da Constituição Federal de 1988, bem como, os tributos e os créditos de terceiros.

Por fim, a Lei nº 13.467/2017, sob comento, altera outros dispositivos da CLT, em matéria do direito material e processual do trabalho, a Lei nº 6.019/1974, quanto à terceirização dos serviços, a Lei nº 8.036/1990, para estabelecer nova modalidade de movimentação da conta vinculada, e a Lei nº 8.212/1991, para retirar da base de cálculo da contribuição previdenciária as diárias para viagem e os prêmios e os abonos.

CURSOS PROGRAMADOS ITC: Para os interessados em adquirir mais informações sobre as novas regras estabelecidas pela Reforma Trabalhista, o ITC Cursos disponibiliza em sua grade de eventos duas formas para assistir ao curso: "ATUALIZAÇÃO TRABALHISTA - Entenda as Mudanças da Reforma Trabalhista":

AO VIVO (via Internet): Será transmitido diretamente do nosso estúdio no dia 17/08/2017, das 13:30 às 17:30hs (4 horas/aula).

Essa nova modalidade de cursos via web permite que pessoas com pouca disponibilidade de tempo (ou que residam em lugares mais distantes de nossa unidade presencial), possam se atualizar profissionalmente, acessando aulas de qualidade em sua casa ou escritório. No curso transmitido ao vivo, além da possibilidade do aluno utilizar o chat durante a transmissão do curso para dirimir suas dúvidas, poderá ainda formular mais 3 perguntas (com dúvidas sobre o assunto abordado) em até 14 dias corridos após a transmissão do curso. Para encaminhar suas dúvidas sobre o conteúdo do curso, basta enviar um e-mail para: cur...@itcnet.com.br, informando o nome do curso e seu CPF/CNPJ.

Em até 24 horas após a transmissão ao vivo, o vídeo do curso estará disponível para ser assistido novamente em até 14 dias. Serão disponibilizadas 8 horas, o que possibilita assisti-lo mais 2 vezes na íntegra, no local e horário que melhor lhe convier e também junto com seus colegas e/ou colaboradores.

CLIQUE AQUI PARA COMPRAR O CURSO AO VIVO.

Modalidade Presencial: O curso será realizado no dia 18/08/2017, das 13:30 às 17:30hs (4 horas/aula) em nossa unidade presencial (auditório do ITC Cursos), localizada na Rua Antonio Dib Mussi, nº 474, 1º piso, Centro de Florianópolis.

Lembramos que o ITC Cursos oferece descontos especiais para clientes que estão estabelecidos fora da grande Florianópolis e que tenham interesse em participar dos nossos cursos presenciais e entender um pouco mais sobre a Escrituração Contábil Digital (ECF).

CLIQUE AQUI E FAÇA SUA INSCRIÇÃO PARA PARTICIPAR DE CURSO PRESENCIAL.

Objetivos do Curso: Apresentar as novas regras da Reforma Trabalhista, quanto aos direitos individual e coletivo do trabalho, determinadas pela Lei nº 13.467, de 2017, e preparar os profissionais para as mudanças nas relações de trabalho que em breve entrarão em vigor. Serão abordados todos os pontos da reforma, de maneira didática e crítica.

Fonte: Editorial ITC Consultoria. • RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

| ÁREA ESTADUAL / NOTÍCIAS (todos os estados) |

|

| |

|

PAF-ECF: DEFINIDOS PRAZOS E CRITÉRIOS PARA UTILIZAÇÃO DOS RECURSOS DO ATO COTEPE/ICMS 09/2013 EM SANTA CATARINA

|

| |

|

| |

O Ato DIAT nº 17, de 27.07.2017, disponibilizado nas publicações eletrônicas da SEF/SC (Pe/SEF) em 28.07.2017, estabelece prazos e critérios para a obrigatoriedade de uso dos recursos previstos nos requisitos LVIII e LIX do Bloco X do Anexo I do Ato COTEPE/ICMS nº 09/13, que dispõe sobre a especificação de requisitos técnicos do Programa Aplicativo Fiscal - Emissor de Cupom Fiscal (PAF-ECF).

De acordo com o citado Ato DIAT nº 17/2017, os estabelecimentos usuários de Equipamento Emissor de Cupom Fiscal (ECF) e do Programa Aplicativo Fiscal PAF-ECF ficam obrigados à transmissão dos arquivos eletrônicos digitalmente assinados, definidos nos requisitos LVIII e LIX do Bloco X do Anexo I do Ato COTEPE/ICMS nº 09/13, cujo leiaute está estabelecido no Despacho do Secretário Executivo do CONFAZ nº 45/17.

A obrigatoriedade aplica-se a todos os estabelecimentos obrigados à emissão da Nota Fiscal Eletrônica, modelo 55, conforme definido no art. 23 do Anexo 11 do RICMS/SC-01, devendo os estabelecimentos usuários de Programa Aplicativo Fiscal (PAF-ECF) obrigados à transmissão dos arquivos XML digitalmente assinados estarem conectados à Internet.

- Prazos e Critérios

O disposto neste Ato DIAT nº 17/2017 deverá ser atendido de acordo com os seguintes prazos e critérios:

I - a partir de 1º de outubro de 2017, os estabelecimentos enquadrados nos códigos da Classificação Nacional de Atividades Econômicas (CNAE) 4731800 - Comércio varejista de combustíveis para veículos automotores;

II - a partir de 1º de março de 2018, os estabelecimentos enquadrados nos códigos da Classificação Nacional de Atividades Econômicas (CNAE) 4713001 - Lojas de Departamentos ou Magazines;

III - a partir de 1º de junho de 2018, os estabelecimentos enquadrados nos seguintes códigos da Classificação Nacional de Atividades Econômicas (CNAE):

a) 4711301 - Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios hipermercados;

b) 4701302 - Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios supermercados;

IV - a partir de 1º de setembro de 2018, os estabelecimentos enquadrados nos seguintes códigos da Classificação Nacional de Atividades Econômicas (CNAE):

a) 5611201 - Restaurantes e similares;

b) 5611202 - Bares e outros estabelecimentos especializados em servir bebidas;

c) 5611203 - Lanchonetes, casas de chá, de sucos e similares;

V - a partir de 1º de dezembro de 2018, os demais estabelecimentos enquadrados nos códigos da Classificação Nacional de Atividades Econômicas (CNAE) de Comércio Varejista.

- Laudos Hábeis para Credenciamento do PAF/ECF

A partir da vigência deste Ato DIAT nº 17/2017 (28.07.2017), somente serão considerados hábeis, para efeito de credenciamento do Programa Aplicativo Fiscal (PAF/ECF) junto à Administração Tributária do Estado de Santa Catarina, os laudos de análise funcional emitidos pelos órgãos técnicos credenciados onde não conste qualquer não conformidade relativa ao Bloco X, requisitos LVIII e LIX, do Anexo I do Ato COTEPE/ICMS nº 09/13.

- Alteração de Código com a Finalidade de Implementação dos Requisitos do Bloco X do Anexo I do Ato COTEPE/ICMS nº 09/13

Os Programas Aplicativos Fiscais (PAF-ECF) previamente certificados, que implementem as versões 02.03, 02.04 e 02.05 da especificação de requisitos do PAF-ECF, segundo as disposições dos Atos COTEPE/ICMS nº 23/2015, 14/2016 e 10/2017, cujo laudo esteja dentro do respectivo prazo de validade, poderão ter seu código alterado com a finalidade de implementar os requisitos LVIII e LIX, do Bloco X do Anexo I do Ato COTEPE/ICMS nº 09/13, bem como os leiautes atualizados dos respectivos arquivos XML, e todos os tratamentos decorrentes e necessários ao seu pleno atendimento, sem necessidade de nova certificação junto ao órgão técnico credenciado.

- Credenciamento Condicionado à Analise Prévia

Caso o laudo de análise funcional indique qualquer outra não-conformidade, o credenciamento do Programa Aplicativo Fiscal (PAF-ECF) dependerá de prévia análise da Administração Tributária do Estado de Santa Catarina.

- Atualização dos Leiautes

A Gerência de Sistemas e Informações Tributárias (GESIT) da Diretoria de Administração Tributária publicará o leiaute atualizado dos arquivos XML, definidos nos requisitos LVIII e LIX do Bloco X do Anexo I do Ato COTEPE/ICMS nº 09/13, devendo os desenvolvedores de aplicativo PAF-ECF atender e implementar os leiautes dos arquivos XML definidos pela GESIT, ainda que sejam distintos em relação aos leiautes contidos no Despacho do Secretário Executivo do CONFAZ nº 45/2017, de 04 de abril de 2017.

- Atualização dos Aplicativos

Os estabelecimentos usuários de Programa Aplicativo Fiscal (PAF-ECF) deverão atualizar o aplicativo em uso para a versão credenciada ativa mais recente, no prazo máximo de 180 (cento e oitenta) dias, contados a partir do termo final de validade do laudo de análise funcional emitido pelo órgão técnico credenciado.

Findos os prazos definidos neste Ato DIAT nº 17/2017, será considerada inobservância à legislação tributária a omissão na transmissão e entrega dos arquivos eletrônicos digitalmente assinados, conforme definido nesse ato e as demais regras aqui estabelecidas.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| São Paulo

ICMS/ST: ADIADA PARA SETEMBRO DE 2017 A ALTERAÇÃO DA BASE DE CÁLCULO SOBRE AS SAÍDAS DE FERRAMENTAS EM SÃO PAULO

|

| |

|

| |

A Portaria CAT nº 65/2017, publicada no DOE/SP de 29.07.2017, a Portaria CAT nº 133/2015, que estabelece a base de cálculo na saída de ferramentas e congêneres, a que se refere o artigo 313-Z4 do Regulamento do ICMS.

De acordo com a citada Portaria CAT nº 65/2017, passam a vigorar, com a redação que se segue, os dispositivos adiante indicados da Portaria CAT nº 133/2015, de 20.10.2015:

I - o "caput" do artigo 1º, mantidos os seus incisos:

"Artigo 1º - No período de 01-11-2015 a 31-08-2017, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes das mercadorias arroladas no § 1º do artigo 313-Z3 do RICMS, bem como de ferramentas indicadas no item 11 do § 1º do artigo 313-Z11, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST relacionado no Anexo Único." (NR);

II - do artigo 2º:

a) o "caput", mantidos os seus incisos:

"Artigo 2º - A partir de 01-09-2017, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes das mercadorias arroladas no § 1º do artigo 313-Z3 do RICMS, bem como de ferramentas indicadas no item 11 do § 1º do artigo 313-Z11, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST." (NR);

b) § 2º:

"§ 2º - Na hipótese de não cumprimento dos prazos previstos no item 1 do § 1º, a Secretaria da Fazenda poderá editar ato divulgando a base de cálculo que vigorará a partir de 01-09-2017." (NR).

Sendo assim, a alteração do Índice de Valor Adicionado Setorial (IVA-ST), utilizado para calcular a base de cálculo do imposto devido a título de Substituição Tributária das mercadorias relacionados no artigo 313-Z3 e no item 11 do § 1º do artigo 313-Z11 do Regulamento do ICMS de São Paulo, fica prorrogado de 1º de agosto de 2017 para 1º de setembro de 2017.

Com a prorrogação, o IVA-ST relacionado no Anexo Único da Portaria CAT nº 133/2015 será aplicado para calcular a base de cálculo do ICMS-ST até 31 de agosto de 2017.

A Portaria CAT nº 65/2017 entrou em vigor em 29.07.2017.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

ICMS/ST: APLICAÇÃO DA SUBSTITUIÇÃO TRIBUTÁRIA PARA CORANTES EM SÃO PAULO A PARTIR DE 01.08.2017

|

| |

|

| |

A Portaria CAT nº 64, de 28 de julho de 2017, publicada no DOE/SP de 29.07.2017, altera a Portaria CAT nº 52, de 29.04.2014, que estabelece a base de cálculo na saída de tintas, vernizes e outros produtos da indústria química, a que se refere o artigo 313 do Regulamento do ICMS, para incluir, a partir de 01.08.2017, corantes para aplicação em bases, tintas e vernizes - NCM 32.04, 3205.00.00, 32.06 e 32.12, e CEST 24.003.00, no regime de substituição tributária no estado de São Paulo.

A citada Portaria CAT nº 64/2017 dá nova redação ao item 2 do § 1º do artigo 1º da Portaria CAT nº 52/2014, que passa a vigorar com o seguinte teor:

"2 - 50% para a mercadoria indicada no item 11 do § 1º do artigo 312 do Regulamento do ICMS." (NR).

O item 11 do § 1º do artigo 312 do Regulamento do ICMS assim dispõe:

"11 - corantes para aplicação em bases, tintas e vernizes - NCM 32.04, 3205.00.00, 32.06 e 32.12, e CEST 24.003.00. (item acrescentado pelo Decreto nº 62.644, de 27.06.2017 (DOE/SP 28.06.2017);"

Sendo assim, passa a vigorar com a seguinte redação o art. 1º da Portaria CAT nº 52/2014:

"Art. 1º - No período de 01-05-2014 a 31-05-2014, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes das mercadorias arroladas no § 1º do artigo 312 do Regulamento do ICMS, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST indicado no § 1º.

§ 1º - O Índice de Valor Adicionado Setorial - IVA-ST será:

1 - 35% para as mercadorias indicadas nos itens 1 a 9 do § 1º do artigo 312 do Regulamento do ICMS;

2 - 50% para a mercadoria indicada no item 11 do § 1º do artigo 312 do Regulamento do ICMS."

Cabe lembrar que a alteração da redação do item 2 do § 1º do artigo 1º da Portaria CAT nº 52/2014, decorre da inclusão, pelo Decreto nº 62.644/2017, desse item 11 ao § 1º do artigo 312 do Regulamento do ICMS, com efeitos a partir do primeiro dia do segundo mês subsequente ao da publicação deste decreto, ou seja, 01.08.2017.

A redação anterior desse mesmo item 2 do § 1º do artigo 1º da Portaria CAT nº 52/2014 já estava obsoleta, pois citava, conforme abaixo reproduzido, o item 10 do § 1º do artigo 312 do Regulamento do ICMS, que havia sido revogado pelo Decreto nº 61.983/2016, que produziu efeitos a partir de 01.01.2016.

Redação do item 2 do § 1º do artigo 1º da Portaria CAT nº 52/2014, que constava na redação anterior:

"2 - 50% para a mercadoria indicada no item 10 do § 1º do artigo 312 do Regulamento do ICMS."

NOTA ITC: Nossa consultoria estadual constatou que há um erro na identificação do dispositivo ora alterado pela Portaria CAT nº 64/2017, visto que o art. 1º da Portaria CAT nº 52/2014 não é mais aplicado, prevalecendo as disposições do seu art. 2º para definição da base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes das mercadorias arroladas no § 1º do artigo 312 do Regulamento do ICMS, que assim dispõe:

"Art. 2º - No período de 01-06-2014 a 31-07-2018, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes das mercadorias arroladas no § 1º do artigo 312 do Regulamento do ICMS, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST indicado no § 1º.

§ 1º - O Índice de Valor Adicionado Setorial - IVA-ST será:

1 - 38% para as mercadorias indicadas nos itens 1 a 9 do § 1º do artigo 312 do Regulamento do ICMS;

2 - 53% para a mercadoria indicada no item 10 do § 1º do artigo 312 do Regulamento do ICMS."

Sendo assim, entendemos que o dispositivo que deveria ser alterado seria o item 2 do § 1º do art. 2º da Portaria CAT nº 52/2014, que inclusive apresenta um percentual maior (53%) do que o constante no art. 1º (50%) e que constou na redação alterada.

Certamente haverá uma republicação da referida alteração, corrigindo os dispositivos que deveriam ser efetivamente alterados.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

ICMS/ST: INCLUSÃO DE BISCOITOS E BOLACHAS E APLICAÇÃO DA SUBSTITUIÇÃO TRIBUTÁRIA PARA ACHOCOLATADOS, CAFÉ, CHÁ, ESSÊNCIAS E CONCENTRADOS, EM CÁPSULAS, EM SÃO PAULO - AJUSTE PARA ATENDIMENTO DO CONVÊNIO ICMS 27/2017

|

| |

|

| |

A Portaria CAT nº 63/2017, de 28.07.2017, publicada no DOE/SP de 29.07.2017, altera a Portaria CAT nº 37/2017, de 31.05.2017, que estabelece a base de cálculo do imposto na saída de produtos da indústria alimentícia, a que se refere o artigo 313-X do Regulamento do ICMS.

A citada Portaria CAT nº 63/2017 acrescenta os dispositivos listados abaixo, com a redação que se segue, ao Anexo Único da Portaria CAT nº 37/2017:

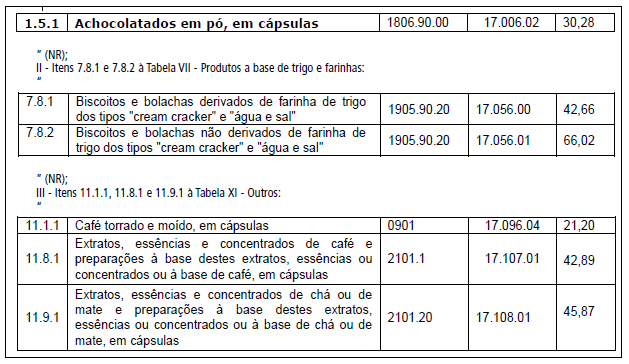

I - Item 1.5.1 à Tabela 1 - Chocolates:

Quanto à inclusão dos itens ao Anexo Único da Portaria CAT nº 37/2017, cabe ressaltar que os itens 1.5.1, 11.1.1, 11.8.1 e 11.9.1 apenas foram desmembrados para atender as alterações do Convênio ICMS nº 27/2017, sendo que foram mantidas as mesmas MVA's dos itens principais.

Já os itens 7.8.1 e 7.8.2 foram incluídos na Portaria CAT nº 37/2017 para atender à alteração introduzida por meio do Decreto nº 62.644/2017, que incluiu os referidos itens ao Art. 313-W do RICMS-SP/00, sendo que esta inclusão produz efeitos a partir de 01.08.2017. Portanto, apesar de a alteração dada por meio da Portaria CAT nº 63/2017 produzir efeitos retroativos à 01.06.2017, em relação aos produtos dos itens 7.8.1 e 7.8.2, tal alteração somente produzirá efeitos efetivamente a partir de 01.08.2017..

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Todos os Estados

NOTA FISCAL ELETRÔNICA (NF-E) - CONTINUIDADE NA DISPONIBILIZAÇÃO DO EMISSOR GRATUITO

|

| |

|

| |

Conforme informado pela Secretaria de Fazenda - SEF/MG, a Secretaria de Fazenda de São Paulo - SEFAZ/SP, desde julho/2017, encerrou a manutenção e atualização do aplicativo "Emissor de NF-e - gratuito".

Como alternativa, além dos sistemas disponíveis no mercado, a Secretaria de Estado da Fazenda do Maranhão - SEFAZ/MA assumiu a responsabilidade pelas atualizações e está disponibilizando o aplicativo e o manual com mais orientações.

Para consulta ao manual e aplicativos, CLIQUE AQUI.

Segundo a SEFAZ/MA a nova versão está com melhorias e inclusão de uma ferramenta que auxilia e instala os requisitos como a "Nova Cadeia de Certificados V5".

Dúvidas sobre suporte agora devem ser agora encaminhadas à SEFAZ/MA.

Fonte: FIEMG.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

| ÁREA ESTADUAL / LEGISLAÇÃO (todos os estados) |

|

| |

| Alagoas

ICMS/ST: DESINFETANTE - INAPLICABILIDADE DO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

|

| |

|

| |

O Comunicado SRE nº 43/2017, publicado no DOE/AL de 31.07.2017, comunica acerca do regime de tributação nas operações com desinfetante.

De acordo com o citado comunicado, tendo em vista que a descrição do item não reproduz a correspondente descrição do código ou posição da NCM/SH, conforme disposto no parágrafo único da cláusula quarta do Convênio ICMS nº 92/2015, de 20 de agosto de 2015, fica estabelecido que:

I - não se aplica o regime de substituição tributária ao desinfetante, classificado na NCM/SH 3808.94.19;

II - ficam sem efeitos as respostas a consultas fiscais em sentido contrário ao disposto neste comunicado.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Ceará

ICMS/ST: ESTABELECIDA FÓRMULA DE CÁLCULO DA MVA AJUSTADA PARA EFEITO DA BASE DE CÁLCULO DO IMPOSTO EM REGIMES DE SUBSTITUIÇÃO TRIBUTÁRIA

|

| |

|

| |

A Instrução Normativa Sefaz nº 43/2017, publicada no DOE/CE de 27.07.2017, dispõe sobre a fórmula de cálculo da MVA ajustada para efeito de composição da base de cálculo do ICMS em regimes de substituição tributária disciplinados por convênio ou protocolo ICMS, em operações de entrada interestadual.

De acordo com a citada instrução normativa, nas operações interestaduais de entrada com mercadorias sujeitas a regimes de substituição tributária, disciplinados por Convênio ou Protocolo ICMS que utilizem, para a composição da base de cálculo do ICMS, a margem de valor agregado ajustada (MVA ajustada), esta será calculada na forma do seu Anexo Único.

Desta forma, nas operações interestaduais de entrada com mercadorias importadas e sujeitas à alíquota interestadual de 4%, conforme a Resolução nº 13/2012, do Senado Federal, e quando for devido o ICMS-Substituição na forma anteriormente descrita, a MVA ajustada será calculada mediante a atribuição do coeficiente 0,04 à variável ALIQ inter contida na fórmula:

MVA ajustada = (1 + MVA-ST orig) x (1 - ALQ inter)/(1- ALQ intra) -1, em que:

MVA-ST orig é a margem de valor agregado original;

ALQ inter é o coeficiente correspondente à alíquota interestadual aplicável à operação;

ALQ intra é o coeficiente correspondente à alíquota interna ou, quando a mercadoria estiver sujeita ao adicional do ICMS para o Fundo Estadual de Combate à Pobreza (Fecop), ao percentual de carga tributária total.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

| Santa Catarina

CERVEJA, CHOPE E REFRIGERANTE - ALTERAÇÃO NO PREÇO MÉDIO PONDERADO A CONSUMIDOR FINAL PARA CÁLCULO DA RETENÇÃO DO ICMS

|

| |

|

| |

O Ato DIAT nº 15/2017, disponibilizado nas publicações eletrônicas da SEF/SC (Pe/SEF) em 28.07.2017, altera o Ato DIAT nº 06, de 2017, que adota pesquisas e fixa os preços médios ponderados a consumidor final para cálculo do ICMS devido por substituição tributária nas operações com cerveja, chope, refrigerante e bebida hidroeletrolítica e energética.

De acordo com o citado Ato DIAT, ficam alterados:

a) o Anexo I do Ato DIAT nº 06, de 21 de março de 2017, que passa a vigorar, em relação às cervejas e chopes das empresas Besser Bier, Cervejaria Blumenau, Copini Group, Dado Bier, Urutau e Zehn Bier, com os valores de Preço Médio Ponderado a Consumidor Final (PMPF) estabelecidos no Anexo I deste Ato.

b) o Anexo II do Ato DIAT nº 06, de 21 de março de 2017, que passa a vigorar, em relação aos refrigerantes das empresas Casa Di Conti e Vonpar/Outros, com os valores de Preço Médio Ponderado a Consumidor Final (PMPF) estabelecidos no Anexo II deste Ato.

c) o Anexo III do Ato DIAT nº 06, de 21 de março de 2017, que passa a vigorar, em relação às bebidas hidroeletrolíticas e energéticas da empresa Red Bull, com os valores de Preço Médio Ponderado a Consumidor Final (PMPF) estabelecidos no Anexo III deste Ato.

Esse Ato entra em vigor na data de sua publicação, produzindo efeitos a partir do dia 1º de agosto de 2017.

Fonte: Editorial ITC Consultoria.

• RETORNAR

AOS ASSUNTOS DE HOJE

|

|

|

|

| |

Legislação

Federal - Últimas Publicações |

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

|

| |

Legislação

Estadual/SC - Últimas Publicações |

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

|

| |

Artigos/Matérias

- Últimas Publicações |

| |

|

|

| |

|

|

| |

|

|

| |

|

|

|

| |

Vencimentos para 01/08/2017 - Área Federal |

Não existe vencimento para esta data! • Voltar

|

| |

Vencimentos para 01/08/2017 - Área Estadual |

Não existe vencimento para esta data! • Voltar

|

| |

Vencimentos

para 01/08/2017 - Área

Trabalhista e Previdenciária |

Não existe vencimento para esta data! • Voltar

|

| |

PER/DCOMP - Regras Gerais para Apresentação X Exercícios Práticos |

| |

Data: 03/08/2017

Data: 03/08/2017

|

| |

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) - Aspectos Gerais |

| |

Data: 08/08/2017

Data: 08/08/2017

|

| |

RETENÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS NA PRESTAÇÃO DE SERVIÇOS POR PESSOAS JURÍDICAS E POR PESSOAS FÍSICAS SEM VÍNCULO DE EMPREGO - Em 2 Aulas! |

| |

Data: 09/08/2017

Data: 09/08/2017

|

| |

DEMONSTRAÇÕES CONTÁBEIS - Regras de Elaboração para ME, EPP, Pequenas e Médias Empresas |

| |

Data: 14/08/2017

Data: 14/08/2017

|

| |

ATUALIZAÇÃO TRABALHISTA - Entenda as Mudanças da Reforma Trabalhista |

| |

Data: 17/08/2017

Data: 17/08/2017

|

| |

INVESTIDOR ANJO - MICROEMPRESAS OU EMPRESAS DE PEQUENO PORTE |

| |

Data: 31/08/2017

Data: 31/08/2017

|

| |

SISCOSERV - Informações sobre Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio |

| |

Data: 04/09/2017

Data: 04/09/2017

|

| |

EFD-REINF - Escrituração Fiscal Digital das Retenções Previdenciárias e Informações da Contribuição Previdenciária Substituída |

| |

Data: 19/09/2017

Data: 19/09/2017

|

| |

SIMPLES NACIONAL - Regras Gerais e Alterações para 2017 e 2018 (8 horas) |

| |

Data: 25/09/2017

Data: 25/09/2017

|

| |

SIMPLES NACIONAL - Alterações para 2017 e 2018 (4 horas) |

| |

Data: 30/11/2017

Data: 30/11/2017

|

|

| |

ENTIDADES IMUNES E ISENTAS - Aspectos Tributários e Contábeis |

| |

|

| |

eSOCIAL VERSÃO 2.3 - SPED FOLHA (EVENTO POR EVENTO) |

| |

|

| |

ATUALIZAÇÃO TRABALHISTA - Entenda as Mudanças da Reforma Trabalhista |

| |

|

| |

SISCOSERV - Informações sobre Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio |

| |

|

| |

SIMPLES NACIONAL - Consolidação das Alterações Relacionadas ao ICMS e ISS |

| |

|

| |

SIMPLES NACIONAL - Regras Gerais e Alterações para 2017 e 2018 (8 horas) |

| |

|

| |

CONSTRUÇÃO CIVIL - Aspectos Previdenciários |

| |

|

| |

EFD-Reinf - Escrituração Fiscal Digital das Retenções Previdenciárias e Informações da Contribuição Previdenciária Substituída |

| |

|

| |

PERÍCIA JUDICIAL TRABALHISTA - Cálculos Trabalhistas |

| |

|

| |

SIMPLES NACIONAL - Alterações para 2017 e 2018 (4 horas) |

| |

|

| |

BENEFÍCIOS PREVIDENCIÁRIOS - Regras Gerais e Alterações Recentes |

| |

|

| |

SEGURANÇA E SAÚDE NO TRABALHO E AS PERSPECTIVAS COM O eSOCIAL |

| |

|

| |

DIFERENCIAL DE ALÍQUOTAS - Modalidades, Forma de Cálculo e Recolhimento |

| |

|

| |

HOLDING - Aspectos Societários, Contábeis e Tributários |

| |

|

| |

CONSTRUÇÃO CIVIL - Práticas Contábeis |

| |

|

| |

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - Teoria e Prática |

| |

|

| |

ESTOQUES E CUSTOS - Escrituração Contábil e Controles Fiscais |

| |

|

| |

RECEITA DE CONTRATO COM CLIENTES - Nova Contabilidade das Receitas a Partir de 2018 (NBC TG 47) |

| |

|

| |

INCORPORAÇÃO IMOBILIÁRIA - Tributação na Prática |

| |

|

|

| |

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - EXCLUSÕES E INCLUSÕES EM 2017 E NOVAS REGRAS PARA 2018 |

| |

|

| |

DCTF - Regras Gerais para Apresentação a partir de 2017 |

| |

|

| |

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) - Aspectos Gerais |

| |

|

| |

RECEITA DE CONTRATO COM CLIENTES - Nova Contabilidade das Receitas a Partir de 2018 (NBC TG 47) - Em 2 Aulas! |

| |

|

| |

CONSTRUÇÃO CIVIL - Aspectos Previdenciários |

| |

|

| |

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) - Regras Gerais de Apresentação para Lucro Real, Presumido, Arbitrado e Entidades Imunes ou Isentas (EAD) |

| |

|

| |

SCP, SPE, PATRIMÔNIO DE AFETAÇÃO E O RET - EM 2 AULAS |

| |

|

| |

NOTAS EXPLICATIVAS - Regras de Elaboração para ME, EPP, Pequenas e Médias Empresas e Entidades Sem Fins Lucrativos |

| |

|

| |

SPED CONTÁBIL 2017 - Apresentação do Leiaute 5, das Novas Regras de Substituição e de Assinatura, e do Bloco K - Conglomerados Econômicos |

| |

|

| |

DIRPF - Regras Gerais para Preenchimento e Apresentação |

| |

|

| |

REGIME ESPECIAL CONCEDIDO AOS IMPORTADORES (TTDs 409, 410 e 411) |

| |

|

| |

CONSTRUÇÃO CIVIL: CONTABILIDADE E TRIBUTAÇÃO - EM 3 AULAS (EAD) |

| |

|

| |

ISS - Aspecto Material e Quantitativo, Retenção na Fonte e Substituição Tributária, Conflito de Competência ISS X ICMS X IPI e CPOM |

| |

|

| |

DIRF 2017 - Regras de Apresentação com Demonstração de Casos Práticos de Preenchimento |

| |

|

| |

ESTOQUES E CUSTOS - Escrituração Contábil e Controles Fiscais |

| |

|

| |

GANHO DE CAPITAL PESSOA FÍSICA - Atualizações de Acordo com a Lei nº 13.259/16 |

| |

|

| |

DIRF/DMED/DIMOB - Regras Gerais para Apresentação |

| |

|

| |

COAF: Comunicação e Declaração Negativa para Organizações e Profissionais Contábeis |

| |

|

| |

SIMPLES NACIONAL - Alterações pela Lei Complementar nº 155/2016 |

| |

|

| |

PARCELAMENTO DO SIMPLES NACIONAL - Âmbito Federal |

| |

|

| |

ENTIDADES IMUNES E ISENTAS - Aspectos Tributários e Contábeis - Em 2 Aulas |

| |

|

| |

HOLDING - Aspectos Societários, Contábeis e Tributários em 2 Aulas! |

| |

|

| |

DEMONSTRAÇÕES CONTÁBEIS - Regras de Elaboração para ME, EPP, Pequenas e Médias Empresas |

| |

|

| |

ICMS/ST: ALTERAÇÕES NO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA E NO CEST PARA 1º.10.2016 |

| |

|

| |

RETENÇÕES NA FONTE NAS PRESTAÇÕES DE SERVIÇOS (Pis-Pasep/Cofins/CSLL/IRRF) - Com Base na Lei 13.137/15 |

| |

|

| |

Alíquota de ICMS (4%) para Importados e FCI (Da Geração à Transmissão) |

| |

|

|

| |

::: TJLP

04/2017: 0,5700%.

|

| |

::: IGP-M/FGV

05/2017: -0,93%.

|

| |

::: INPC/IBGE

05/2017: 0,36%.

|

| |

::: IPC/FIPE

05/2017: -0,05%.

|

| |

::: IPCA/IBGE

05/2017: 0,31%.

|

| |

::: TAXA SELIC

05/2017: 0,93%.

|

| |

::: SALÁRIO MÍNIMO - Janeiro/2017

Mês: R$ 937,00.

Dia: R$ 31,23.

Hora: R$ 4,26.

|

|

| |

|

|

|

| |

|

| |

NOTA

ITC - É expressamente proibida a reprodução

parcial e/ou total das notícias aqui veiculadas

e de autoria do Editorial ITC e exclusivas do site

www.itcnet.com.br, exceto impressão, citações

acompanhadas da indicação do ITC Consultoria

como fonte, necessariamente com link para www.itcnet.com.br,

e referência bibliográfica, quando

for o caso (Lei nº 9.610/98).

|

|

|

|

|

ITC Informativo Tributário Contábil

(48) 3205-2200

Rua Antonio Dib Mussi, 474, 2º Piso - Entrada Lateral - Centro

- Florianópolis / SC - CEP: 88015-110

www.itcnet.com.br

|

| • |

De acordo com as normas brasileiras e internacionais a respeito,

este e-mail não pode ser considerado SPAM, uma vez que

inclui instruções sobre como deixar de recebê-lo.

Para tal, basta apenas nos enviar um reply com "remover"

no campo "assunto".

Obs: Para garantir que nossos comunicados cheguem

em sua caixa de entrada, adicione o e-mail i...@itcnet.com.br ao

seu catálogo de endereços. |

|