Fwd: KÚRIA DEVIZAPERES BÍRÓI MŰHIBÁI SOROZAT (IV.) - A pénzügytannal ellentétes anyagi jogi igazság nincs (!)

23 views

Skip to first unread message

Tiszai Timea

May 29, 2021, 5:19:10 PM5/29/21

to devizahitel

---------- Forwarded message ---------

Feladó: István DrKriston <drkrist...@gmail.com>

Date: 2021. máj. 29., Szo, 23:08

Subject: KÚRIA DEVIZAPERES BÍRÓI MŰHIBÁI SOROZAT (IV.) - A pénzügytannal ellentétes anyagi jogi igazság nincs (!)

To: <Kuria...@birosag.hu>, <Boszor...@birosag.hu>, <Erd...@kuria.birosag.hu>

Feladó: István DrKriston <drkrist...@gmail.com>

Date: 2021. máj. 29., Szo, 23:08

Subject: KÚRIA DEVIZAPERES BÍRÓI MŰHIBÁI SOROZAT (IV.) - A pénzügytannal ellentétes anyagi jogi igazság nincs (!)

To: <Kuria...@birosag.hu>, <Boszor...@birosag.hu>, <Erd...@kuria.birosag.hu>

- kérem megosztani -

KÚRIA DEVIZAPERES BÍRÓI MŰHIBÁI SOROZAT (IV.)

Dr. Varga Zs. András,

a Kúria elnöke

Böszörményiné dr. Kovács Katalin

a Kúria Elnökhelyettese és a Polgári Kollégium vezetője

Tisztelt Elnök Úr,

Tisztelt Elnökhelyettes és Kollégiumvezető Úrhölgy,

Tárgy:

PÉNZÜGYTANNAL ELLENTÉTES

ANYAGI JOGI IGAZSÁG NINCS (!)

Devizaügyekben is vannak "européer" ítélkező bírák, de kevesebben vannak mint a magyar hamis devizajogi paradigma ingoványában kényelmesen ítélkező bírák.

Hamis a magyar devizajogi paradigma, mert a szaktudomány (pénzügytan) állásával ellentétes anyagi jogi igazság nincs és nem is lehetséges. A jogi normák alapjául szolgáló életviszonyok a pénzügyi világból erednek és nem fordítva, a tiszta jogtan nem teremthet anyagi jogot az életviszonyokon kívül, azonban a hamis magyar devizajogi paradigma a pénzügyi életviszonyok felett álló tiszta jogtannal próbálkozik, ellentmondások sorozatába keveredve, mindhiába.

A felsőbírósági helyes ítélkezési gyakorlat lassan elindult, ez a Kúria Konzultációs Testülete 2019.04.10. állásfoglalásán, a BH2020.5.151. döntésen, a Kúria 2021.05.19. anonimizálás alatt álló ítéletének nyomvonalán haladhatna, azonban a Kúria kettős mércéje a következő. Az árfolyamkockázati nem megfelelő tájékoztatás elbírálásáról szóló hamis paradigma ingoványa a tárgyat ki nem bontó, a tájékoztatás belső tartalmi követelményei felett átsikló, ezért az ingoványos ítélkezésre okot szolgáltató 2/2014 PJE határozat, amelyet az idő már kikezdett és hozzá kellene igazítani az EUB jogértelmező ítéleteinek belső tartalmához, ugyanis a PJE árfolyamkockázati tájékoztatásról szóló "megkapta, aláírta, viseli" profán egyszerűsítése árt a jogszakmaiságnak, valamint nem méltó a Kúria jogelődei és a korabeli magyar magánjog híres tanító mesterei elmélyültségének.

Az "européer" bírákat kellene követni a devizaalapú kölcsönszerződések semmisségén alapuló ítélkezési gyakorlatnak, amelynek rövid és tömör összefoglalása az adós csatolt pernyertes jogerős ítéletéből is jól kivehetően az, hogy egyrészt az árfolyamkockázati tájékoztatásnak elegendőnek kellett volna lennie, így a fogyaszt adós felé a C-186/16 horváth devizás uniós ítéletben már értelmezett elegendő pénzügyi információt kellett volna szolgáltatni (ezzel a pénzügyi információs és tárgyalási hátrányt is kiküszöbölni), másrészt a pénzügyi információnak túl kellett volna lépnie az árfolyam emelkedik/csökken "exchange boxok" színvonalán és megkövetelni a tőke akár többszöröse visszafizetésére, ezzel teljes jövedelem- és vagyonvesztésre is vezethető tájékoztatást, azaz a nemzeti valuta súlyos leértékelődésének lehetőségéből eredő korlátlan gazdasági következmények tájékoztatási tartalmat, ez az ami teljességgel hiányzik az ítélkezési gyakorlatból.

A tudomány állásával (pénzügytannal) szemben álló hamis anyagi jogi igazságot felvilágosult nemzeti joggyakorlat tovább már nem követheti. Az egyik ítélőtáblai tanácselnök mentségére mondva malíciózusan azzal érvelt, hogy ha matekos lett volna nem megy jogásznak, vagyis általában a bírákat nem érdekli a pénzügytan állása, az amiből az anyagi jogi igazság fakad és ez a tudománytalan ítélkezés a Kúriától indult ki, ezt illusztrálom:

1.

Árfolyamkockázat áthárítás és ellenében kedvező

kamatszolgáltatás a pénzügytan állásával ellentétes állítás, mivel a bankok az

árfolyamkockázatot a PSZÁF szerint is a törlesztőrészletekben érvényesítették,

így a tőketörlesztésre és a kamatra is ráterhelték, ezért a kamat is magán

hordozta a kockázatot, így matematikai és jogi abszurdum a kockázattal terhelt kedvező kamat mértékkel történő ellentételezésről

ítélkezni arra is figyelemmel, hogy a kamat lineáris, míg az árfolyamkockázat logaritmikus, azokat összehasonlítani így ahogyan a Kúria állítja tudománytalan.

2.

C-51/17 ítélet sem

tartotta elegendőnek, így az a pénzügyi

adott esetben súlyos kötelezettségekre következtetések levonására teljességgel

alkalmatlan az árfolyam gyengülésére/erősödésére szorítkozó tájékoztatás.

3.

Árfolyam banki tájékoztatások mind általános, nem konkrét,

nem egyediesített, mivel a fogyasztónak nyújtott tájékoztatásnak nem általában, hanem a saját pénzügyi kötelezettségeire hatásának

bemutatására kellett volna alkalmasnak lennie, ami teljességgel elmaradt.

4.

A

tájékoztatás nem elegendő pénzügyi

információját azzal nem lehet alátámasztani, hogy azt a fogyasztó úgy sem érthette volna meg,

ugyanis a devizahitel mibenlétét, azaz indokoltságát elmagyarázni már C-26/13

ítélet előírta, így a pénzügyi hatásmechanizmusok feltárását nem lehetne mellőzni.

5.

Árfolyam iránya és mértéke meghatározhatatlanságának gazdasági elvi döntését jó lenne már levenni az ítélkezésből, mert ez aztán a tükre a hamis anyagi jogi igazságnak. BÉT mai vezérigazgatója (Vég) már 2004. októberi elemzésében a pénzügytan két módszerét alkalmazva az ÁKK zéró kupon görbe és az enyhén emelkedő HUF-CHF görbe alapján prognosztizálta (hajszálpontosan tíz évre előre kiszámította) a HUF/CHF árfolyamot. A bankok így képezik a fedezett devizakamatparitáson alapuló határidős árfolyamok banki ismeretét, hiszen a deviza forrás vagy devizafedezet beszerzésének költségét a treasury részlegüknek számítania kell. Az adós nem fedezett azaz fedezetlen devizakamatparitáson alapuló kitettségét a banki ismeret közlése tudta volna kiegyensúlyozni, amit elhallgattak, ez pedig nem megfelelő, azaz tisztességtelen feltételre vezetett.

Kúria új vezetése felé javasolom [Alaptörvény XXV. cikk], hogy a deviza alapú jogtárgyat érintő interdiszciplináris érintett tudományok képviselőinek és különösen a jogtudomány hivatásrendi és a pénzügytan szakmai művelőinek részvételével szervezze meg a devizajogi paradigma felülvizsgálata tárgyú tudományos konferenciát. Kívánatos lenne, ha a pénzügyi befolyásolás mentes tudomány döntene a devizaügy tudományos kérdéseiben, ezzel az ítélkezési gyakorlat is tudományos alapokra helyeződhetne.

Melléklet:

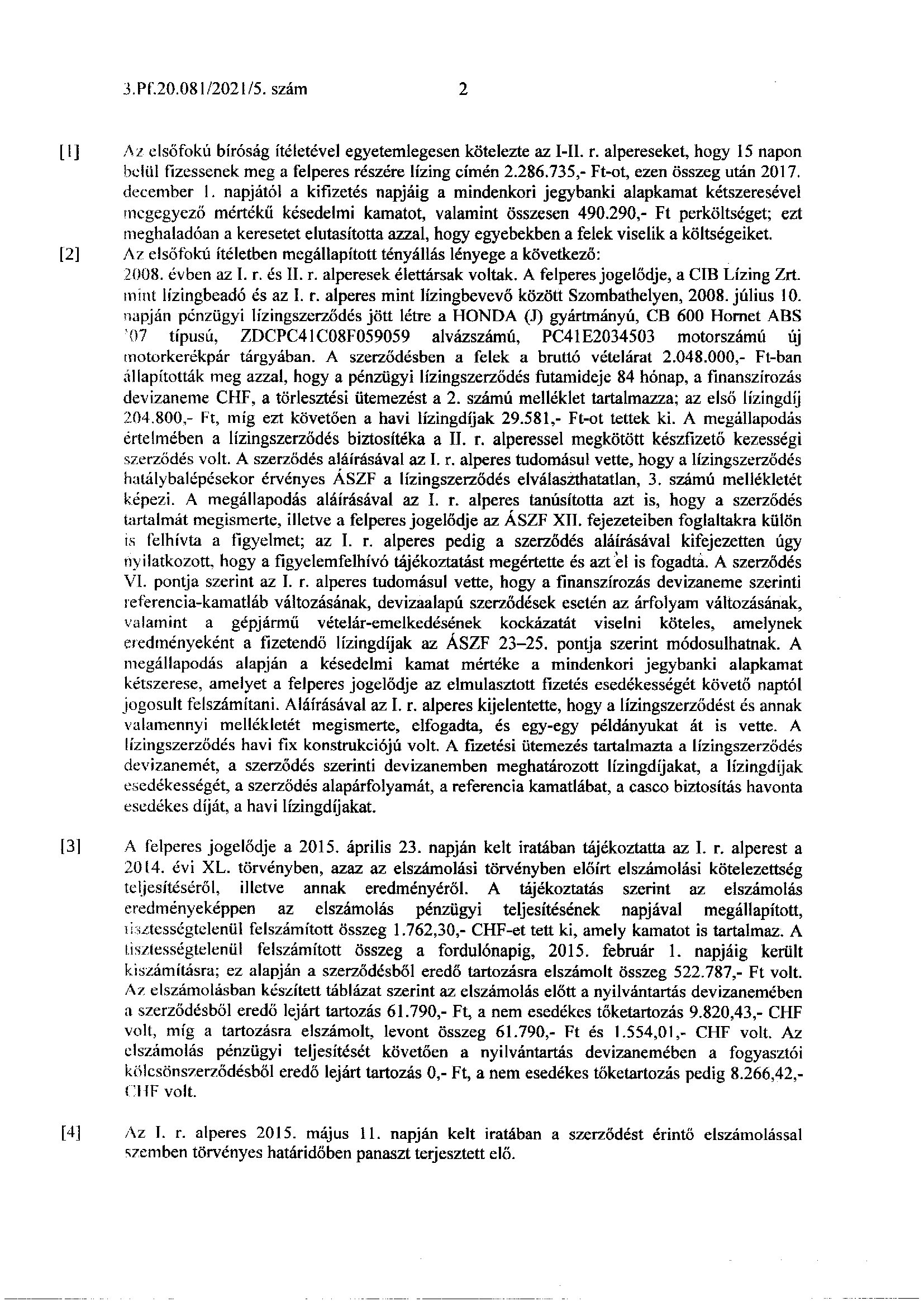

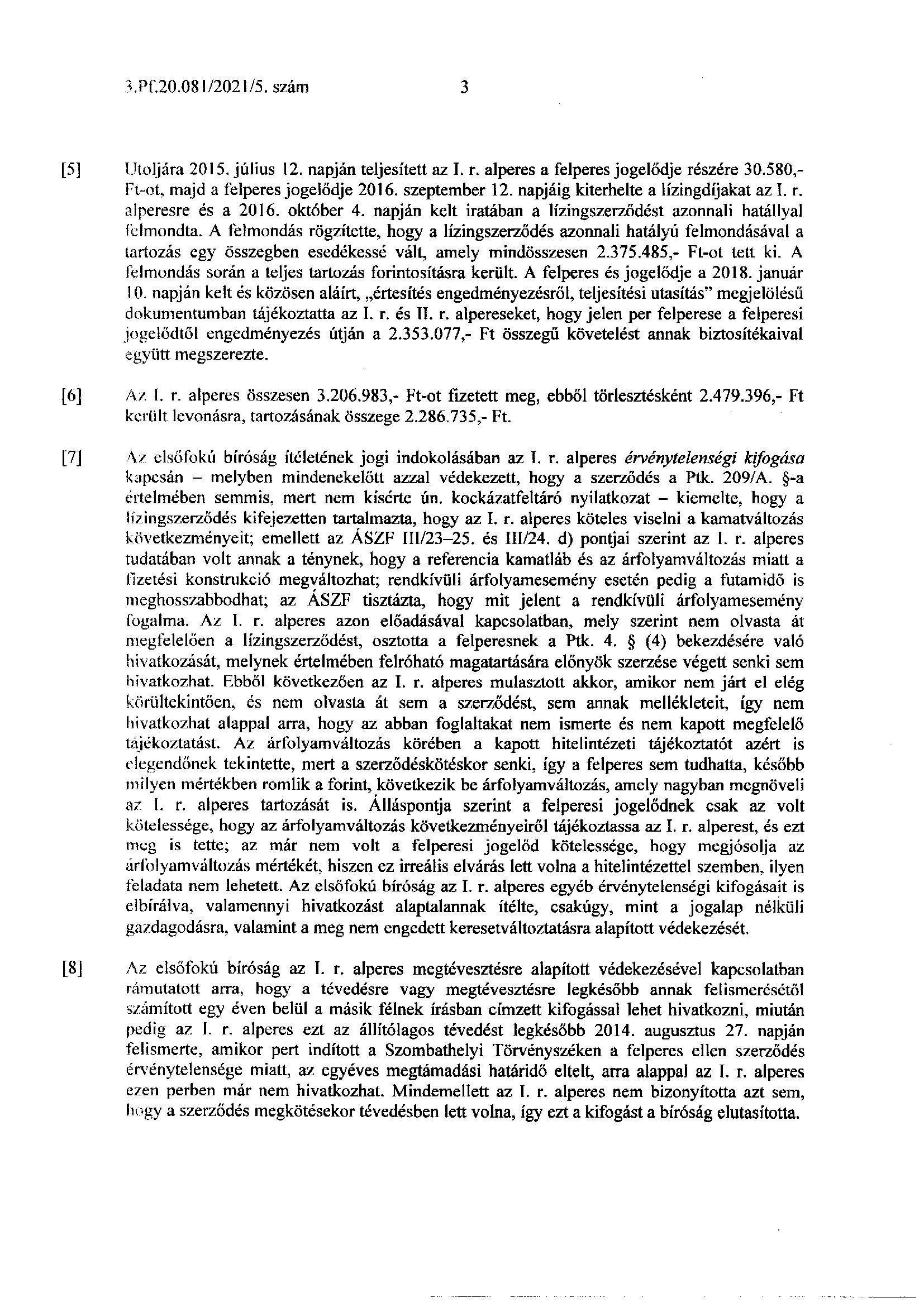

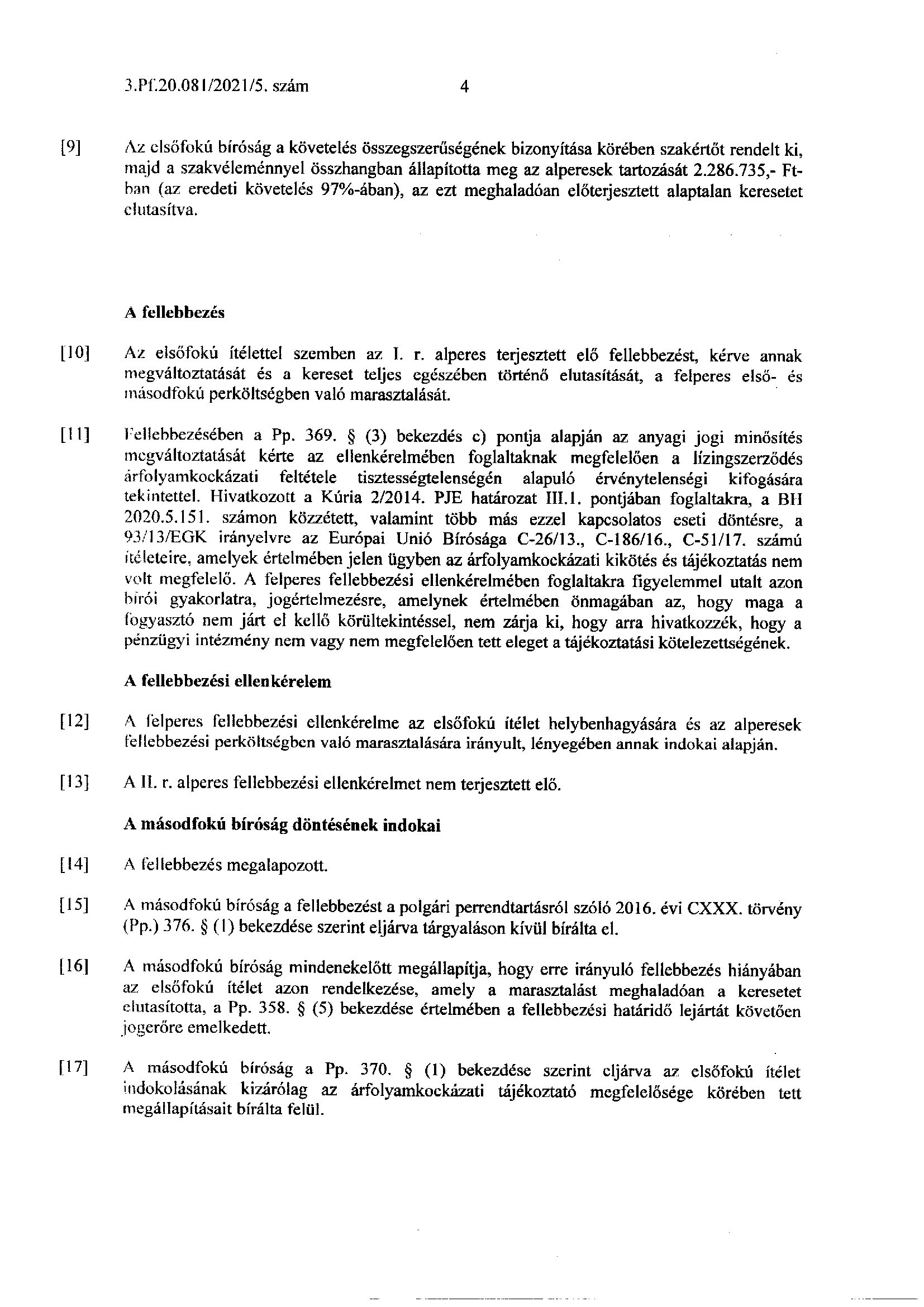

Zalaegerszegi Törvényszék 3.Pf.20.081/2021/5. számú (européer) másodfokú jogerős ítélete.

Tisztelettel:

Dr. Kriston István ügyvéd

Európajogi (pénzügyi) szakjogász

boldog csirkék élve vagy halva (6 hetes, egészben/feldarabolva) májusra rendelhető

libák Márton napra (egészben/feldarabolva) rendelhető.

Boldog marhából készült füstölt kolbász, házi hamburger pogácsa fagyasztva őstermelőtől rendelhető.

Bordány, Bordánydűlő 1/B. tel: 62288050

Ha lelked és szíved valaki megtalálja,

Ő lehet a világ legboldogabb barátja.

Lám Én kerestem és tán rátaláltam,

Lehet megleltem a csodát a világban.

Rád leltem e rohanó világban.

Mert Te jó vagy, a legjobbak között,

Ki mást mond, ahhoz ne legyen közöd!'

Legyen nagyon szép napod!!

Ő lehet a világ legboldogabb barátja.

Lám Én kerestem és tán rátaláltam,

Lehet megleltem a csodát a világban.

Rád leltem e rohanó világban.

Mert Te jó vagy, a legjobbak között,

Ki mást mond, ahhoz ne legyen közöd!'

Legyen nagyon szép napod!!

Hitelesmozgalom

May 31, 2021, 2:10:52 AM5/31/21

to devizahitel

Sziasztok, ezt válaszoltam Kriston Istvánnak:

Kedves István!

Köszi hogy átküldted.

Teljes mértékben egyet értek Veled. Vizsgálgathatják a bíróságok, hogy "nem világos, nem érthető" (22) a szerződésben a árfolyamkockázat tájékoztatás. Ezzel azonban nem csak a felszínt kapargatják, hanem elterelik a lényegről a figyelmet. A "nincs felső határa" és "jelentősen megemelkedhet" (25) is csupán terelés.

A helyzet ugyanis az, hogy a fogyasztó "világos és érthető" tájékoztatást kapott, csak éppen amit kapott HAZUGSÁG volt. Szándékos félrevezetés. Ahogy a jog fogalmaz: megtévesztés.

Két lépésre van csupán szükség:

1. meghatározni a deviza elszámolású kölcsönök jellegadó tulajdonságait

2. összevetni a tulajdonságot az adósnak nyújtott termékismertetővel (ami lehet szerződésben, ÁSZF-ben, újságcikkekben, hirdetésekben stb)

A kockázat szót is nyugodtan ki lehet hagyni a történetből, mert ami teljes bizonyossággal bekövetkezik, azt semmiképpen sem lehet kockázatnak nevezni.

Valójában az lett volna a kockázat, ha a deviza árfolyam hosszú távon nem a kamatparitásnak megfelelően emelkedik. Ha nem a BÉT 2004 októberi tanulmányának megfelelően változik.

Úgy vélem uniós fogyasztóvédelmi jogszabályok magyarországi érvényesüléséről van szó. Úgy vélem az uniós szabályozás is hiányos, sőt megtévesztő. Ezért az Európai Parlamenthez fordultam.

Az első petícióm már olvasható "könyv" formájában:

A másik két petícióm is hamarosan elérhető lesz a MEK-ben.

:) jozef

----------------------------------------------------------

Szabó József

Arany Liliom Alapítvány kuratóriumi tag

Hiteles Mozgalom munkaszervezet ügyvezető

MagNet Bank

Arany Liliom Alapítvány:

HU8416200216-00245469-00000000

BIC(SWIFT)kód:HBWEHUHB

Arany Liliom Alapítvány:

HU8416200216-00245469-00000000

BIC(SWIFT)kód:HBWEHUHB

ADÓ SZÁM 18144741-1-42

--

Fórum: http://www.devizahitelmegoldas.com/index.php/forum/listcat

A csoportnak küldött üzeneteket a csoport moderátorai előzetesen engedélyezik.

---

Azért kapta ezt az üzenetet, mert feliratkozott a Google Csoportok „devizahitel” csoportjára.

Az erről a csoportról és az ahhoz kapcsolódó e-mailekről való leiratkozáshoz küldjön egy e-amailt a(z) devizahitel...@googlegroups.com címre.

Ha szeretné megtekinteni ezt a beszélgetést az interneten, látogasson el ide: https://groups.google.com/d/msgid/devizahitel/CAFCFeucM9T0abHimwLfn9u0U%2BOUGW3NE9Z69NAx1-L%2BLTcfXEw%40mail.gmail.com.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Eva Varadi

May 31, 2021, 10:25:47 AM5/31/21

to devizahitel

Ha szeretné megtekinteni ezt a beszélgetést az interneten, látogasson el ide: https://groups.google.com/d/msgid/devizahitel/CA%2B7YES41anDx0m-MNx9EvnK4cBRrX9QOmOxdBiaMe_0F894Y%3DQ%40mail.gmail.com.

--

Üdv: Váradi Éva

Reply all

Reply to author

Forward

0 new messages