Ciro Primlerinin Muhasebeleştirilmesi

sabanduran

http://muhasebenet.net/haber.php?haber_id=9261

|

Ciro Primlerinin Muhasebeleştirilmesi

|

|

(A) A.Ş. 2015 hesap döneminde belirli ciroyu aşan bayilerine 25.000,00 TL nakit ciro primi vereceğini

01.01.2015 tarihinde beyan etmiş olup, bundan dolayı söz konusu satış tutarını aşan Kulaç Ltd. Şti. ne 31.12.2015 tarihinde 25.000,00 TL’yi hesaplarına yatıracağını bildirmiştir.

Bu durumda Kulaç Ltd. Şti. 31.12.2015 tarihinde 25.000,00 TL. ve söz konusu ciro primine esas olmak üzere % 18 KDV ni ihtiva eden faturayı A A.Ş. adına düzenlemesi gerekmektedir.

(A) A.Ş. nin yapması gereken kayıt

----------------------- 31.12.2015-----------------------------

611 Satış İskontoları 25.000,00

191 İndirilecek KDV 4.500,00

102 Bankalar 29.500,00

-------------------------------------------------------------------

Kulaç Ltd. Şti. nin yapması gereken kayıt

----------------------- 31.12.2015-----------------------------

100 Kasa 29.500,00

602 Diğer Gelirler 25.000,00

602.01 Ciro primleri

391 Hesaplanan KDV 4.500,00

-------------------------------------------------------------------

(A) A.Ş. 2015 hesap döneminde belirli ciroyu aşan bayilerine adedi 2.000,00 TL. olan 5 adet cep telefonunu ciro primi

niteliğinde vereceğini 01.01.2015 tarihinde beyan etmiş olup, bundan dolayı söz konusu satış tutarını aşan Kulaç Ltd. Şti.

ne 31.12.2015 tarihinde satışını gerçekleştirdiği adeti 2.000,00 TL. olan 5 adet cep telefonunu vereceğini bildirmiştir.

(A) A.Ş. nin yapması gereken kayıt

----------------------- 31.12.2015-----------------------------

611 Satış İskontoları 10.000,00

191 İndirilecek KDV 1.800,00

600 Yurt İçi Satışlar 10.000,00

391 Hesaplanan KDV 1.800,00

-------------------------------------------------------------------

Kulaç Ltd. Şti. nin yapması gereken kayıt

----------------------- 31.12.2015-----------------------------

153 Ticari Mallar 10.000,00

191 İndirilecek KDV 1.800,00

602 Diğer Gelirler 10.000,00

602.01 Ciro primleri

391 Hesaplanan KDV 1.800,00

-------------------------------------------------------------------

Semih MUTLU

MuhasebeNet Genel Yayın Yönetmeni

06.03.2015

Şaban DURAN

Muhasebe Sorumlusu

SMMM OĞUZ NİHAT ALKAN

Tandoğan Mah. Zeki Uğur Cad. No:1/34 Sincan/ANKARA

Tel: 0 312 271 84 77

Fax :0 312 271 84 76

saban...@mynet.com

Nusret KURDOĞLU

--

■ MESLEK ETİĞİ, MESLEKTAŞA GÜVEN KAZANDIRIR ■

"Her Zaman Doğru Bilgiye Ulaşma,Mesleki Kazanım ve Meslek Kalitesi Adına Hep Yanınızdayız...."

▀__ MESLEKİ MUHASEBE GURUBU__ ▀

________________________________________

Mesleki Muhasebe Grup üyeliğinden dolayı; gruba üye olan veya olmayan kişiler tarafından kaleme alınan yazı,haber,makale,araştırma, tez, not,biyografi,cv,açıklama,kitap,broşür,ajanda,resim fotoğraf gibi yazılı ve görsel eserlerin ve yazıların yayınlanmasından kaynaklanan mali ve hukuki tüm sorumluluğu mesaj veya mail atan üye olan veya olmayan kişilere ait olup grubumuzla hiçbir bağlantısı ve alakası bulunmamaktadır..Mesleki Muhasebe Grubu bilgilendirme amaçlıdır.Ticari faaliyet içermemektedir.Yayınlanan her türlü bilgi ve belgeden dolayı yapılacak işlemlerde grubumuzun her hangi bir hukuki sorumluluğum yoktur.Guruba katılım ve ayrılma kişinin talebine bağlıdır ve maillerde ilgili linkler bulunmaktadır.

[SAMİ YÜCELOĞLU-SMMM-BD]

---

Bu iletiyi Google Grupları'ndaki "MESLEKİ MUHASEBE" grubuna abone olduğunuz için aldınız.

Bu grubun aboneliğinden çıkmak ve bu gruptan artık e-posta almamak için meslekimuhase...@googlegroups.com adresine e-posta gönderin.

Bu gruba yayın göndermek için, mesleki...@googlegroups.com adresine e-posta gönderin.

Bu grubu http://groups.google.com/group/meslekimuhasebe adresinde ziyaret edebilirsiniz.

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/b911b0ffa23135be44687d4dd6432839%40webmail166.mynet.com adresini ziyaret edin.

Daha fazla seçenek için https://groups.google.com/d/optout adresini ziyaret edin.

osmankilicgo kılıç

Date: Wed, 11 Mar 2015 08:15:47 +0200

Subject: Re: ▀__MESLEKİ MUHASEBE GURUBU__▀ Ciro Primlerinin Muhasebeleştirilmesi

From: nusret....@gmail.com

To: mesleki...@googlegroups.com

MAHMUT GÖRMÜŞS SMMM

Nusret KURDOĞLU

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/DUB113-W33C729E70596BDC3FFC47ADD060%40phx.gbl adresini ziyaret edin.

Salih Yayla

From: osmank...@hotmail.com

To: mesleki...@googlegroups.com

Subject: RE: ▀__MESLEKİ MUHASEBE GURUBU__▀ Ciro Primlerinin Muhasebeleştirilmesi

Date: Thu, 12 Mar 2015 10:00:51 +0000

Zulfikar Ekrem

Öncelikle Merhaba arkadaşlar

602 Hesap : Tanım olarak ana faaliyet konularıyla ilgili yani bir nevi ana faaliyet konusundan elde ettiği satış hasılatının düşük çıkmasını engellemek yada bir nevi katkı sağlamak amacıyla yapılacak olan katkı ve teşviklerdir anlatımdaki kasıt.Bir diğer deyişle Turqulity ve marka destekleme teşvikleri ve ihracatçılar için verilen diğer teşvikler bu kapsamdadır.

649 Hesap : Ancak SGK Teşviklerine gelince 649 Hesapta bu Teşvikleri izlemek gerekir.

Sebebi ise ana faaliyet konusu dışında ama her işyeri için geçerli yani olağan gelir sayılması gerekir.

649 Hesap SGK Teşvikleri bu hesapta izlenmesi daha mantıklı geliyor,

Çünkü şirketin ana faaliyet konusunun dışında fakat olağan sayılan bir işlemden kaynaklı gelir

olduğundan dolayı 649 hesap kullanılması bu şekliyle de daha mantıklıdır.

Sonuç olarak; görecek olursak durumu; Gelir Tablosu hesaplarına 602 Diğer Gelirler Hesabında yer almayarak gereksiz yere ana faaliyetlerden doğan satış hasılat rakamlarını şişirmemiş olacaktır.

Saygılarımla/Best Regards,

Zülfikar EKREM

Genel Muhasebe Yöneticiliği

General Accounting Management

![]()

‘Gücümüz Güvenceniz’

Tel : +90 312 267 12 60 / 1508

Faks : +90 312 267 16 22

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/DUB119-DS12E9EEC9D090C00FFF3EFCCB060%40phx.gbl adresini ziyaret edin.

Daha fazla seçenek için https://groups.google.com/d/optout adresini ziyaret edin.

Ticaret Unvanı : HİDROMEK-HİDROLİK VE MEKANİK MAKİNA İMALAT SANAYİ VE TİCARET ANONİM ŞİRKETİ Ticaret Sicil No : 38938 Şirket Merkezi : Sincan/ANKARA İnternet Sitesi : www.hidromek.com.tr

Kişiye özel bu mesaj ve içeriğindeki bilgiler gizlidir. Hidromek A.Ş. bu mesajın içeriği ve ekleri ile ilgili olarak hukuksal hiçbir sorumluluk kabul etmez.Yetkili alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması,yayılması veya mesajda yeralan hususlarla ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz.Böyle bir durumda lütfen hemen mesajın göndericisini bilgilendiriniz ve mesajı sisteminizden siliniz.Internet ortamında gönderilen e-posta mesajlarındaki hata ve/veya eksikliklerden veya virüslerden dolayı mesajın göndericisi herhangi bir sorumluluk kabul etmemektedir.Teşekkür ederiz.

The information contained in this communication may contain confidential or legally privileged information. Hidromek A.Ş. doesn't accept any legal responsibility for the contents and attachments of this message. If you are not the intended recipient you are hereby notified that any disclosure, use, copying, distribution or taking any action in reliance on the contents of this information is strictly prohibited. If you have received this communication in error, please notify the sender immediately by responding to this e-mail and then delete it from your system. The sender does not accept any liability for any errors or omissions or any viruses in the context of this message which arise as a result of internet transmission. Thank you.

Salih Yayla

To: mesleki...@googlegroups.com

Subject: RE: ▀__MESLEKİ MUHASEBE GURUBU__▀ Ciro Primlerinin Muhasebeleştirilmesi

Mali Müşavir Arslan Özer

{kind=link}

Mesut GÜNDÜZ

Muhsebecilerin canları sıkıldığında tartışdıkları konu bu teşvik. Kimi 602 der kimi giderden düş, kimi 649 der. Bende diyorumki hangisine isterseniz ona atın. Ben bana en kolay gelen 602 ye atıyorum…

Mesut Gündüz

S.M.M.M.

Hukuk Bilirkişi

KGK Bağımsız Denetçi

Meneviş Sokak No:36/5 A.Ayrancı Ankara

Cep Tel : 0532 326 48 39

Tel : 0312 242 22 44

Fax : 0312 240 40 01

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/CANHO9ZoB3cOdv0YUc5XtAL4mZhF7kL9W-pnxocQuKu26QzaDSg%40mail.gmail.com adresini ziyaret edin.

kenan katar

From: salih...@hotmail.com

To: mesleki...@googlegroups.com

Subject: RE: ▀__MESLEKİ MUHASEBE GURUBU__▀ Ciro Primlerinin Muhasebeleştirilmesi

Zulfikar Ekrem

Salih Bey doğru söylüyorsunuz fakat ana faaliyet konusu ile örneğin 5510 Teşvikin bir paralelliği varmıdır.

Ana faaliyet konusu ile diye konuyu bahsederken orada asıl faaliyetten kaynaklanan Cironun finansal analizleri olumsuz etkileyeceğinden dem vurmuştuk.

Fakat anlattıklarım yanlış anlaşılmış sanırım.

Saygılarımla/Best Regards,

Zülfikar EKREM

Genel Muhasebe Yöneticiliği

General Accounting Management

![]()

‘Gücümüz Güvenceniz’

Tel : +90 312 267 12 60 / 1508

Faks : +90 312 267 16 22

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/DUB126-W569FB24A55050111412BD9DC060%40phx.gbl adresini ziyaret edin.

Daha fazla seçenek için https://groups.google.com/d/optout adresini ziyaret edin.

Zulfikar Ekrem

Arslan Bey,

Bahsettiğiniz makalenin ilgili bölümü aşağıdaki gibidir.

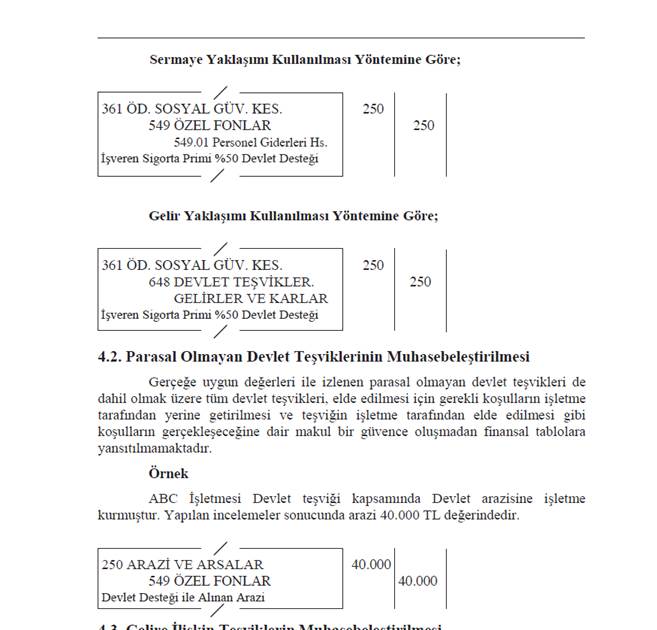

Gelir Tablosu ile ilişkilendirilmemesi görüşü sadece Sermaye Yaklaşımı yöntemine göre doğru olduğu savunulmaktadır.

Ancak Şunu belirtmek isterim 549 hesap tanımı şöyledir.

İşletmede bırakılması ve tasarrufu zorunlu yasal fonlar ile diğer maksatlarla ayrılan fonlar bu hesapta izlenir. Ve Kardan

ayrılacak tutarlarında bu hesapta (549) izleneceği aşikardır.

Burada teşviklerden yararlanmak zorunlu olmadığı için 649 hesap kullanılacaktır kanaatindeyim.

Fakat örneklerde gösterilen 648 Hesap Enflasyon düzeltmeleri için kullandığımız bir hesaptı zaten…Burada da farklı bir görüş var.

Saygılarımla/Best Regards,

Zülfikar EKREM

Genel Muhasebe Yöneticiliği

General Accounting Management

![]()

‘Gücümüz Güvenceniz’

Tel : +90 312 267 12 60 / 1508

Faks : +90 312 267 16 22

http://muhasebenet.net/haber.php?haber_id=9261

Ciro Primlerinin Muhasebeleştirilmesi

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/BAY178-DS2DB2E02F6D1DCBED22833F9060%40phx.gbl adresini ziyaret edin.

Daha fazla seçenek için https://groups.google.com/d/optout adresini ziyaret edin.

HAYDAR TURNA

osmankilicgo kılıç

Date: Thu, 12 Mar 2015 12:54:36 +0200

MAHMUT GÖRMÜŞS SMMM

Nusret KURDOĞLU

SGK PRİMLERİNDE HAZİNE KATKISI

SMMM Nusret KURDOĞLU

Günümüzün en güncel konularından biri, SGK primine yönelik Hazine Katkısının, bir gelir unsuru mu ya da gider indirimi mi olduğu ve işletme kayıtlarına nasıl, ne zaman alınacağı ve hangi hesabın kullanılacağı tartışmalarıdır.

1) Önce bu katkının bir gider indirimi mi, ya da bir gelir unsuru mu olacağı konusunu ele alalım. Doğallıkla bu konuyu çözmek için, önce ilgili mevzuatta konunun nasıl düzenlendiğine bakmak gerekir.

Yasal düzenleme, 5510 sayılı Kanun’un 81. maddesine, 5763 sayılı Kanunla eklenen bir fıkra ile yapılmıştır. Anılan düzenleme aşağıdaki gibidir;

“ı) (5763 sayılı Kanunun 24 üncü maddesiyle eklenmiştir.) Bu Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalıları çalıştıran özel sektör işverenlerinin, bu maddesinin birinci fıkrasının (a) bendine göre malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır. İşveren hissesine ait primlerin Hazinece karşılanabilmesi için, işverenlerin çalıştırdıkları sigortalılarla ilgili olarak bu Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermeleri, sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarı ile Hazinece karşılanmayan işveren hissesine ait tutarı yasal süresinde ödemeleri, Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunmaması şarttır.”

Yukarıdaki fıkra irdelendiğinde, bu uygulamanın bir indirim değil, kesin bir gelir unsuru olduğu ortaya çıkmaktadır. Yasada belirlenen koşullara uyan işletmeler adına Hazine, SGK’na bu tutarı ödeyecektir. Bu bir devlet katkısıdır. Katkının sadece belli koşullara uyan işletmelere uygulanacağı, bu koşullara uymayanlara bu katkının yapılmayacağı açıktır. Kısaca, genel bir indirim değil, hak edenler için bir gelir unsurudur.

2) Bu durumda, çözümlenmesi gereken ikinci husus, muhasebe işlemleri sırasında bu katkının ne zaman kayda alınacağı hususudur. Bu konuda bizlere ışık tutacak iki önemli yol gösterici mevcuttur. Bunlar, DÖNEMSELLİK KAVRAMI ve TAHAKKUK ESASI dır.

Ticari kazancın tespitinde “dönemsellik kavramı” ve “tahakkuk esası” önemli iki temel direktir. Tahakkuk esasına göre, gelir ve giderin işleme alınması için kesinleşmiş olması, yani gelir ve gideri doğuran işlemin tamamlanmış olması, tutarın da belirlenmiş olması gerekir. Dönemsellik kavramına göre de, bu oluşan gelir ya da giderin ilgili olduğu, ait olduğu, kesinleştiği döneme kaydı gerekir.

Bu kuralı olayımıza uyguladığımızda, düzenlenen ücret bordroları, ait olduğu dönemde hazine katkısı göz önüne alınmaksızın olduğu gibi gider ve borç hesaplarına alınmalı, brüt değerlerle giderin tahakkuku yapılmalıdır. Çünkü bu gider, bordronun ait olduğu ay döneminde doğmuş, tahakkuk etmiştir.

Örnek olarak, Ekim 2013 bordrosunda oluşan gider, brüt tutarı ve işveren payları dahil tümüyle Ekim 2013 döneminde doğmuştur, ancak o dönemin giderine ya da maliyetine alınabilir.

Daha sonra, gerekli koşullar yerine getirilip hazine katkısı elde edildiğinde de, bu kez elde edilen gelirin kaydı yapılacaktır. Bunun da dönemi, Kasım 2013 dönemidir. Zira, ortaya çıkan gelir, Ekim 2013 priminin ödenmesi ile (başka prim borcu olmamak kaydıyla) Kasım 2013 de doğmuştur.

Bu noktadaki sonucu özetlersek, (işletmenin başka prim borcu olmadığını varsayarak) Ekim 2013 bordrosu, hazine katkısı hiç göz önüne alınmadan, toplam maliyetiyle Ekim 2013 de kayda alınacaktır. Ekim 2013 priminin Kasım 2013 de, vadesinde ödenmesi durumunda doğacak olan hazine katkısı (gelir) ise, gelirin doğduğu Kasım 2013 döneminde kayda alınacaktır.

3) Çözümlenmesi gereken üçüncü husus, muhasebe işlemleri sırasında bu katkının (gelirin) hangi hesaba alınacağı hususudur.

Bu konuda pratikte çeşitli uygulamalara rastlanmaktadır.

3-a) Bir grup uygulamacı, daha bordro kaydını yaparken, bordro tutarını borç kaydettiği gider ya da maliyet hesabına, hak kazanılacağı düşünülen hazine katkısını aynı maddede alacak kaydetmektedir.

Bu uygulama iki yönden muhasebe sistemi uygulama genel tebliği (MSUGT) kurallarına aykırı düşmektedir.

Gelir Tablosu İlkelerinin amacı aşağıdaki gibidir;

“Bütün satışlar, gelir ve karlar ile maliyet, gider ve zararlar brüt tutarları üzerinden gösterilirler ve hiçbir satış, gelir ve kar kalemi bir maliyet, gider ve zarar kalemi ile tamamen veya kısmen karşılaştırılmak suretiyle gelir tablosu kapsamından çıkartılamaz.”

Oysa, ilgili gider ya da maliyet hesabına alacak kaydı ile, bu gelir tutarı gelir tablosunda mahsup yoluyla kapsam dışı kalmaktadır. Kısaca, hazine katkısı, bir gelir kalemi olarak değil, bir indirim kalemi olarak ele alınmış olmaktadır.

İkinci aykırılık, işlem zamanı açısından doğmaktadır. Bordronun gider veya maliyet olarak kayda alındığı dönemde, henüz gelirin (ya da bazılarının hatalı yorumuna göre indirimin) doğup doğmayacağı bile belli değildir, koşullar oluşmamıştır. Gelir bir sonraki ay içerisinde ödeme yapma kaydıyla oluşacaktır. O halde, bu tutar bordronun tahakkukunun yapıldığı ayda değil, bir sonraki ayda (eğer doğarsa) işleme alınmalıdır.

3-b) Bir grup uygulamacı da, bordronun tahakkukunu ilgili ayda yapmakta, ertesi ay, koşulları oluşturup hazine katkısı hakkını kazandığında da, “361” hesaba borç, ilgili gider ya da maliyet hesabına alacak kaydetmektedir. Bir başka deyişle, hazine katkısını doğru zamanda kayda almakta, ancak bu tutarı gelir değil de, yine bir indirim kalemi olarak işleme almaktadır. Bu uygulama biçiminde zamanlama doğru, ancak uygulama, gelir tablosu kurallarına göre yanlıştır.

O halde ne yapılmalıdır. Bu (indirim değil) gelir kalemi hangi hesaba alınmalıdır?

Bu konuda bu kez MSUGT ekinde yer alan TDHP içeriğinde yer alan açıklamalara bakmak gerek. “602- Diğer Gelirler” hesabı ile ilgili bilgiler aşağıdaki gibidir;

“602 – DİĞER GELİRLER

İşletmenin korunması, ihracatı teşvik ya da hükümet politikasına uyma zorunluluğu karşısında oluşan işletmenin faaliyet hasılatındaki düşüklüğü veya faaliyet zararını gidermek için, Sermaye katkısı niteliğinde olmayan, mali yardımlar (sübvansiyonlar), devletin bazı malları vergi resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme primi vb. hasılat kalemleri bu hesapta izlenir.”

Buna göre, bu gelir, hazinece yapılan bir katkı, bir teşvik unsuru olduğuna göre, koşullar gerçekleşip gelir oluştuğunda kullanılacak hesap, “602” hesap olacaktır.

4) Konuyu ve uygulama biçimini daha da netleştirebilmek için, önce yıl içerisinde herhangi bir ay için oluşturulan bir bordronun tahakkukunu yapalım, sonrada koşullar oluşup gelir elde edildiğinde nasıl kayıt yapmalı, koşullar yitirilip katkı alma hakkı ortadan kalkarsa ne yapılmalı, bu noktaları açmaya çalışalım.

A işletmesinin Ekim 2013 dönemi merkez ofis bordrosu aşağıdaki gibi olsun;

BRÜT TUTAR : 2.554,80 TL.

SGK İŞV. PAYI : 498,18 TL.

İŞS.PR. İŞV. PAYI : 51,08 TL

TOPLAM MALİYET: 3.104,06 TL.

NET ÜCRETLER : 2.042,70 TL.

ÖDEN. GELİR V : 113,54 TL.

(TAHAKKUK : 325,72

( - AGİ : 212,18)

ÖDEN. D.V. : 15,32 TL.

ÖDEN.SGK. PRİMİ : 855,86 TL.

ÖDEN. İŞS.PR. : 76,64 TL.

TOPLAM BORÇ : 3.104,06 TL.

31.10.2013 BORDRO TAHAKKUK KAYDI;

770 0?. ESAS ÜCRETLER 2.554,80

770 0? SGK İŞV.PAYI 498,18

770 0? İŞS.PR. İŞV.PAYI 51,08

360 0? AGİ (ÖDN.MUHT.) 212,18

335 0? ÖDN. ÜCRETLER 2.042,70

360 0? ÖDN. MUHT. 325,72

360 0? ÖDN. DAMGA V 15,32

361 0? ÖDN. SGK PR. 855,86

361 0? ÖDN. İŞZ.PR. 76,64

Bu tahakkuk kaydıyla, 361 hesapta işletmenin 855.86 TL prim borcu tahakkuk etmiş ve bilanço ilkelerine uygun olarak (eğer Ekim 2013 itibariyle ara bilanço gerekirse) bilançoda yer almıştır. Henüz hazine katkısına hak kazanmak için uygun koşulları sağlayıp sağlamadığı belli olmadığından (diğer koşullar tam olsa bile, primi vadesinde yatırıp yatırmayacağı belli olmadığından) her hangi bir gelir doğmuş değildir. Eğer Kasım 2013 de gününde ödeme yaparsa, katkı hakkını kazanmak için gerekli koşullar oluşacak, gelir doğacaktır.

Ödeme yapıldığında, Kasım 2013 de yapılacak kayıt aşağıdaki gibidir;

361 0? ÖDN. SGK PR. 728,12

102 0? .... BANKASI 728,12

Bu kayıttan sonra, 361 hesapta 127,74 TL bakiye kalmıştır ki, bu tutar, hazine katkısı tutarıdır, gelirin hak kazanılarak elde edildiği (primin ödendiği) tarihte “602” hesaba aktarılarak “361” hesap kapatılacaktır.

361 0? ÖDN. SGK PR. 127,74

602 0? SGK HAZİNE KATKISI 127,74

Böylece 361 hesaptaki tüm borç tasfiye edilmiş, işlem tamamlanmıştır.

5) Bu arada, yukarıda sözü edilen 5510 sayılı Kanun’un 81. maddesine, 5763 sayılı Kanunla eklenen fıkrada bir önemli kural daha mevcuttur. Buna göre; “Hazinece karşılanan prim tutarları gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz.”

Bu kural, yıl içi işlemlerde bir sorun doğurmamaktadır. Örneğimizde, Ekim 2013 döneminde gider, Kasım 2013 de de gelir oluşmuş, sonuçta bu kalemlerin gelir veya kurumlar vergisi matrahındaki etkileri birbirini götürmüştür.

Ama yıl sonunda durum değişmektedir. Yukarıdaki örneği Aralık 2013 için düşünürsek, gider kaydı Aralık 2013 de, hazine katkısı doğduğunda gelir kaydı ise Ocak 2014 de yapılacak, bu gelir ve gider kaydının, (aynı dönem içinde olmaması nedeniyle) birbirini götürmesi söz konusu olmayacaktır. Yasa hükmü uyarınca, örneğimizdeki 127,74 TL. lık tutar, 2013 yılı için matrahtan indirilmemesi gereken bir gider, 2014 yılı için de matraha eklenmemesi gereken bir gelir unsurudur.

Bu durumda ne yapılmalıdır? Sorunun en uygun çözümü, “Altın Anahtar” Nazım Hesapların kullanımıdır.

Ocak 2014 de bu işletme için iki olasılık vardır. Ya primi vadesinde 728,12 TL olarak ödeyecek, 127,74 TL. hazine Katkısına hak kazanacaktır, ya da vadesinde ödeme yapamayacak, hazine katkısını kazanma hakkını yitirdiğinden, parası olduğunda primi gecikme zammı hariç 855,86 TL olarak ödeyecektir. Yapılacak muhasebe kayıtları da bu olasılıklara göre farklı olacaktır.

Şimdi her iki durumu da inceleyerek yapılacak kayıtları irdeleyelim.

1) PRİMİN VADESİNDE ÖDENMESİYLE HAZİNE KATKISINA HAK KAZANILMASI HALİ (Sadece SGK primleri göz önüne alınmış, diğer unsurlar ihmal edilmiştir.)

Ödemenin yapıldığı Ocak 2014 kaydı;

361 0? ÖDN. SGK PR. 728,12

102 0? .... BANKASI 728,12

Bu kayıttan sonra, 361 hesapta 127,74 TL bakiye kalmıştır ki, bu tutar, hazine katkısı tutarıdır, gelirin hak kazanılarak elde edildiği (primin ödendiği) tarihte “602” hesaba aktarılarak “361” hesap kapatılacaktır.

361 0? ÖDN. SGK PR. 127,74

602 0? SGK HAZİNE KATKISI 127,74

Böylece 361 hesaptaki tüm borç tasfiye edilmiş, işlem tamamlanmıştır.

Ancak, yukarıda belirtilen yasa hükmüne göre, hazine katkısına hak kazananlar için, Aralık 2013 bordro tahakkuk maddesinde gider kaydı yapılmış olan % 5 lik kısım, gelir ve kurumlar vergisi matrahlarının belirlenmesinde göz önüne alınamaz.

O halde ne yapmalıyız?

Öncelikle Aralık 2013 de bordro tahakkukunu yaparken, o anda durum henüz belli olmadığından, 127,74 TL tutarlı kısım için (geçici olarak) Nazım Hesap kullanılmalı, bu tutarın matrahtan indirilmesi önlenmelidir.

31.12.2013

950 MATRAHA EKLENECEK UNSURLAR

950 01 KKEG

950 01 0? SGK HAZİNE KATKI OLASI PAYI 127,74

951 MATRAHA EKLENECEK UNS. KARŞ.

951 01 KKEG KARŞILIĞI

951 01 0? SGK HAZİNE KATKI OLASI PAY KARŞ. 127,74

Bu kayıt, eğer katkı almaya hak kazanılırsa, 12/2013 dönemi katkı payı kadar gider tutarının matrahtan indirilmesini önleyecektir.

Bu kaydın geçici olarak nitelenmesinin sebebi de şudur; eğer katkı alma hakkı yitirilirse (prim vadesinde ödenemezse) – ki bu durum Ocak 2014 de belli olacaktır, geriye dönüp bu son maddenin iptali gerekecektir. (Aşağıda bu olasılık da ayrıca işlenecektir.)

Prim vadesinde ödenip, katkı payına hak kazanıldığı takdirde de, Ocak 2014 de elde edilen 12/2013 katkı payının 2014 yılı matrahına eklenmesini de önlemek gerekmektedir.

Bunu sağlamak için de, yine Nazım Hesap kullanılmalıdır;

31.01.2009

960 MATRAHTAN İNDİRİLECEK UNSURLAR KARŞ.

960 01 MATRAHTAN İNDİRİLECEK GELİRLER KARŞ

960 01 0? SGK HAZİNE KATKISI PAYI KRŞ 127,74

961 MATRAHTAN İNDİRİLECEK UNSURLAR

961 01 MATRAHTAN İNDİRİLECEK GELİRLER

961 01 0? SGK HAZİNE KATKISI PAYI 127,74

Bu son kayıtla da, Aralık 2013 de bordro tahakkuku sırasında giderleştirdiğimiz ancak Nazım Hesap kullanarak matrahtan indirmediğimiz hazine katkısı tutarının, 2014 yılında gelir hesaplarına alındığı halde matraha eklenmemesi sağlanmış olacaktır.

2) PRİMİN VADESİNDE ÖDENMEMESİ NEDENİYLE HAZİNE KATKISINA HAK KAZANILAMAMASI HALİ (Sadece SGK primleri göz önüne alınmış, diğer unsurlar ihmal edilmiştir.)

İşletmenin, Aralık 2013 SGK primini vadesinde ödeyememesi durumunda, hazine katkısı hakkı yitirileceğinden, gelir kaydedilecek bir durum kalmamış olacaktır.

Ancak, bu durum ortaya çıktığında (ki bu durum Ocak 2014 sonunda ortaya çıkacaktır, o tarihte de Aralık 2013 kayıtları kapanmamış durumdadır.) Aralık 2013 kayıtlarına geri dönülüp, 31.12.2013 de düşülen Nazım Hesap kaydının iptali gerekecektir. Çünkü, artık tahakkuk eden prim tutarının tamamı, hazine katkısı hakkının yitirilmesi nedeniyle 2013 için geçerli gider olacaktır. (Gelir ya da Kurumlar Vergisi Beyannamesi verme dönemine kadar ödenmeme durumu hariç. O durumda ödenmemiş primin tamamı KKEG olarak dikkate alınmalıdır.)

3) İŞLETME VE SERBEST MESLEK KAZANÇ DEFTERİNE TABİ İŞLETMELERİN DURUMU

Öte yandan, işletme ve serbest meslek kazanç defterine tabi işletmelerde nazım hesap uygulaması olamayacağına göre farklı uygulama gerekmektedir.

Bunlarda, gider kaydını eksik yapmak çözüm değildir. Zira, SGK teftişlerinde bordro kayıtlarının tam olması gerektiği gibi, muhasebe sistemi de var olan belgelerin kayıtlara aynen

yansıtılmasını gerektirir. Ancak hesap özetleri düzenlenirken gerekli düzeltmeler yapılabilir. Buna göre, işletme hesap özetinde de, serbest meslek hesap özetinde de, kayıtlardan çıkan gider toplamı üzerinde düzeltmeler yapılarak gider tutarı azaltılıp, beyannamede sonuca ulaşılmalıdır.

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/DUB119-DS2159769BF2F19218873291CB070%40phx.gbl adresini ziyaret edin.

Mali Müşavir Arslan Özer

{kind=link}

{kind=link}

Mali Müşavir Arslan Özer

Nusret KURDOĞLU

Bu tartışmayı web'de görüntülemek için https://groups.google.com/d/msgid/meslekimuhasebe/BAY178-DS8D832338A1FF1F8F145B5F9020%40phx.gbl adresini ziyaret edin.